Selbstbedienung an der 2. Säule

Banker, Berater und Versicherer verdienen an der zweiten Säule mit. Die Zeche zahlt jeder einzelne der 4,45 Millionen Versicherten: im Schnitt weit über 1000 Franken im Jahr.

Veröffentlicht am 17. August 2009 - 11:53 Uhr

Das Geschäft mit den Pensionskassen funktioniert wie Matroschka-Puppen. Unter jeder Hülle verbirgt sich eine neue, und jede kostet die Versicherten weitere Gebühren. Das geht zum Beispiel so: Eine Bank übernimmt die Vermögensverwaltung einer Pensionskasse – dafür kassiert die Bank pro Jahr 0,3 Prozent des Anlagevermögens. Bei der Verwaltung der Gelder setzt sie Fonds ein – dafür schöpft die Fondsgesellschaft Managementgebühren von bis zu zwei Prozent pro Jahr ab. Einen Teil dieser Gebühren gibt sie der Bank. Mit dem Resultat, dass die Bank deutlich mehr verdient als die offiziell ausgewiesenen 0,3 Prozent. Das «Geschenk» haben die Versicherten. Sie berappen diese Kosten über einen Strauss von Gebühren – ohne dass sie darüber informiert werden.

Vorsorgeexperte Martin Janssen kritisiert aber nicht nur diese verschachtelten Geschäfte. Der Zürcher Finanzprofessor stört sich auch an der laschen Haltung vieler Kassenverwalter. Die verhandelten zu wenig hart mit den Vermögensverwaltern und akzeptierten zu schnell zu schlechte Konditionen. So zahlen Vorsorgeeinrichtungen für ein und dieselbe Anlagekategorie einmal 0,1 Prozent Gebühren, dann 0,9 Prozent – und das für den gleichen Service. Janssen fordert deshalb: «Es braucht viel härteren Wettbewerb, damit unsere Vorsorge endlich effizient geführt wird.»

4,45 Millionen Versicherte berappen ohne verlässliche Deklaration die Administrations- und Vermögensverwaltungskosten. Alle ausgewiesenen Daten sind mit Vorsicht zu geniessen.

| Bei geschätzten Vermögensverwaltungskosten von 1 Prozent (in Franken) | ||

| Bei geschätzten Vermögensverwaltungs- kosten von 0,5 Prozent (in Franken) | ||

| Vermögensverwaltung | 3,50 Mia. | 7,00 Mia. |

| Administration | 1,46 Mia. | 1,46 Mia. |

| Gebühren total | 4,96 Mia. | 8,46 Mia. |

| Gebühren pro Versicherten: | 1115.- | 1900.- |

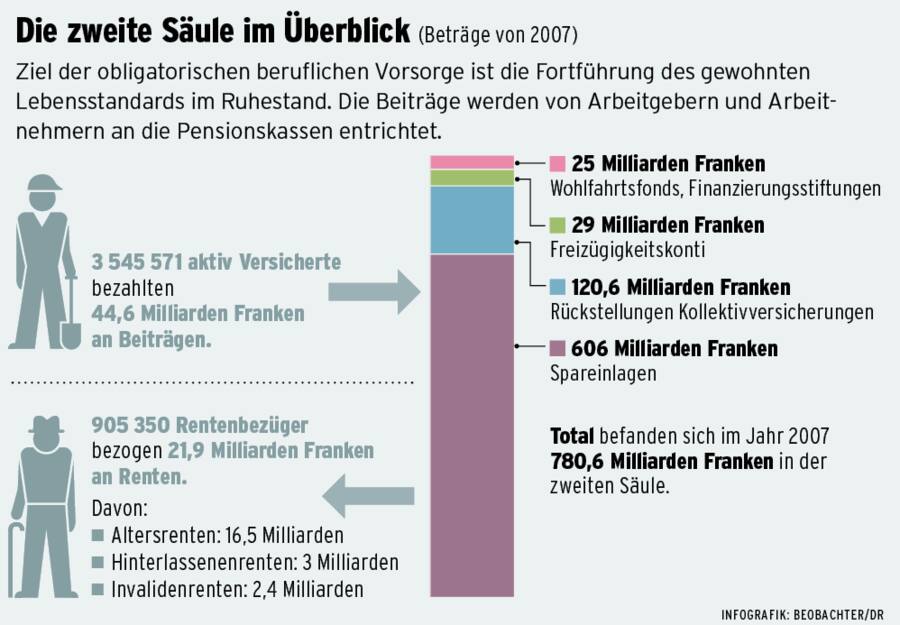

Mehr Wettbewerb ist bitter nötig. Denn die zweite Säule ist ein gigantischer Honigtopf: Ende 2007 lagen darin 780,6 Milliarden Franken (siehe «Hintergrund»). Wegen der Finanzkrise sind es aktuell noch rund 700 Milliarden. Daran nährt sich ein Heer von Vermögensverwaltern. 0,5 Prozent der Spargelder streichen sie jährlich für ihre Dienste ein, schätzt Janssen. Eine vorsichtige Schätzung. Andere Experten gehen vom Doppelten aus. Konkret heisst das: Die 4,45 Millionen Versicherten bezahlen für die Verwaltung ihrer Vorsorgegelder insgesamt 3,5 bis sieben Milliarden Franken, macht für jeden einzelnen Versicherten 790 bis 1580 Franken – und das jedes Jahr.

Dies sind zwar nur Expertenschätzungen. Doch sie sind glaubhafter als die offiziellen Zahlen des Bundes, die zu tief angesetzt sind. Für 2006 weist das Bundesamt für Sozialversicherungen Vermögensverwaltungskosten von 1800 Millionen Franken aus, das Bundesamt für Statistik dagegen nur 889 Millionen. Der Grund für die stark abweichenden Zahlen: Die Bundesämter sind sich über die «richtige» Art der Rechnungslegung uneinig. Doch die immensen Unterschiede sind nicht weiter schlimm; denn die Bundesämter trauen ihren eigenen Zahlen nicht. Die müssten «mit Zurückhaltung interpretiert werden», heisst es vielsagend in der schweizerischen Sozialversicherungsstatistik. Es sei davon auszugehen, dass der «effektive Vermögensverwaltungsaufwand» höher liege.

Statt Transparenz zu schaffen, wird also munter im Zahlennebel herumgestochert. Das ist so, weil sich die Vermögensverwalter nicht in die Bücher blicken lassen. Viele Kassen haben aber schlicht keine Ahnung, wie viel Gebühren sie für Fonds und andere Anlagevehikel zahlen. Warum? Weil die «nur teilweise oder gar nicht» erfasst werden, schreibt Swisscanto, die Fondsgesellschaft der Kantonalbanken, in ihrer aktuellen Pensionskassenumfrage.

Ein Vorwurf, den auch Herbert Brändli, Stiftungsratspräsident der unabhängigen Sammelstiftung Profond, erhebt. Was die vielen tausend Anlageberater, Makler und Broker abschöpften, werde nicht klar ausgewiesen. Und der Nutzen ihrer Dienste sei höchst umstritten: «Die tun nichts anderes, als die Anlagegelder der zweiten Säule ständig umzuverteilen. Dabei kassieren sie von Banken und Versicherern Vergütungen in vielfältiger Form – da ist vieles nicht zu kontrollieren», sagt Brändli. Seine Sammelstiftung hat die Konsequenzen gezogen. Profond entschädigt Vermögensverwalter nur noch über fixe Gebühren und Erfolgsprämien, die erst entrichtet werden, wenn über längere Zeiträume hinweg Anlageerfolge erzielt werden.

Wie schwierig es ist, die genauen Kosten für die Vermögensverwaltung zu ermitteln, zeigen zwei Müsterchen aus der Praxis.

Gegengeschäfte: Eine Firma erhält von einer Bank einen Kredit. Im Gegenzug garantiert die Firma, dass ihre Pensionskasse Kundin dieser Bank bleibt und Gebühren zahlt, die über dem Marktüblichen liegen. «So finanziert das Vorsorgewerk den Kredit dieser Firma indirekt mit», sagt Herbert Brändli. Diese Kosten tauchen in keiner Pensionskassenrechnung auf. Laut Brändli sind solche Gegengeschäfte in der Branche üblich.

Schein-Unabhängigkeit: Eine Consultingfirma berät verschiedene Pensionskassen bei der Anlagepolitik. Gleichzeitig akquiriert sie – gegen Bezahlung – Pensionskassengelder für verschiedene Banken. So verdient sie gleich doppelt: einmal an der Pensionskasse und das zweite Mal an der Bank, die ihr für die zugeschobenen Pensionskassenaufträge Gebühren zahlt. «Dass sich Pensionskassenberater und Vermögensverwalter gegenseitig helfen, ist gang und gäbe», berichtet ein Insider dem Beobachter.

Mit einem einfachen Kniff liessen sich Milliarden sparen bei der Verwaltung der Pensionskassengelder: wenn sie statt aktiv passiv angelegt würden, sagt Manuel Ammann, Finanzprofessor an der Universität St. Gallen. Passiv heisst hier: gleich anlegen wie der Durchschnitt aller Anleger, also in günstige Indexprodukte investieren. Aktiv bedeutet, dass man vom Vergleichsindex abweicht und die einzelnen Anlagen aktiv auswählt und bewirtschaftet. Das braucht Know-how, was entsprechend viel kostet: Pensionskassen, die ihr Geld aktiv anlegen, zahlen in der Regel doppelt so hohe Gebühren wie die 0,2 bis 0,3 Prozent, die bei einem passiven Anlagestil anfallen.

Viele Pensionskassenverwalter sind überzeugt, dass sich die höheren Gebühren lohnen, weil aktiv gemanagte Anlagen besser rentieren. Ein Trugschluss, wie Manuel Ammann in einer Studie nachgewiesen hat. Darin untersuchte er die Performance von 13 Anlagestiftungen über einen Zeitraum von zehn Jahren. Dabei zeigte sich: Nur drei von 47 aktiv verwalteten Depots erzielten eine messbar höhere Rendite, zehn sogar eine tiefere. Ammann wies zudem nach, dass Anbieter mit hohen Kosten in der Regel keine höhere Rendite erzielen. Ein vernichtendes Resultat für die Vermögensverwalter-Branche.

Klicken Sie auf die Grafik, um diese in einem neuen Fenster gross anzuzeigen.

Herbert Brändli, Stiftungsratspräsident der Profond-Vorsorgeeinrichtung

«Die Anlageberater übernehmen keine Verantwortung, ihre Gutachten sind meist austauschbar und beruhen oft auf überholten theoretischen Grundlagen. Vieles ist reine Alibiübung und dient überforderten Stiftungsräten als Persilschein. Manche Berater, Makler und Broker tun nichts anderes, als ständig Anlagegelder umzuverteilen. Dabei kassieren sie von Banken und Versicherern Entschädigungen und Vergütungen in vielfältiger Form – da ist vieles nicht zu kontrollieren. Die berufliche Vorsorge erscheint mir heute als staatlich geschützte Werkstatt für eine wachsende Vorsorgeindustrie.»

Aber nicht nur die Vermögensverwaltung verschlingt Gebühren. Auch die Administration kostet: rund 1,5 Milliarden Franken im Jahr, addierte Swisscanto nach ihrer Umfrage 2008. Umgerechnet auf jeden einzelnen Versicherten, sind das 330 Franken pro Jahr, die zu den 790 bis 1580 Franken für die Vermögensverwaltung hinzukommen.

Doch auch die ausgewiesenen Administrationskosten sind nicht verlässlich. Die Zahl sei nur «mit Zurückhaltung zu interpretieren», schreibt Swisscanto. Warum? Weil gut ein Fünftel der befragten Kassen unrealistisch tiefe Administrationskosten von lediglich rund 100 Franken pro Versicherten ausweist. Kommt hinzu, dass bei den Administrationskosten Äpfel mit Birnen verglichen werden. Denn einzelne Kassen verrechnen ihren Versicherten separate Gebühren für die Beratung und zusätzliche Dienstleistungen, andere nicht. Auch diese Kosten tauchen in keiner Statistik auf.

Unter die Administrationskosten fallen nicht nur Löhne und Bürokosten der Kassenverwalter, sondern auch Entschädigungen und die Kosten für die Ausbildung der Stiftungsräte. Bezahlt wird zudem ein Heer von externen Beratern. Die werden immer öfter zu Hilfe gezogen, «weil das Pensionskassensystem komplizierter geworden ist und immer stärker reglementiert wird», so Pensionskassenexpertin Sonja Vonlanthen. Eine teure Dienstleistung. Nach den Tarifempfehlungen der Kammer der Pensionskassenexperten verlangen PK-Experten zwischen 200 und 460 Franken pro Stunde; macht bis zu 4000 Franken am Tag. Experten der Revisionsgesellschaften, die die Kassenrechnungen prüfen, arbeiten für rund 3000 Franken am Tag.

Dabei bleibt es nicht. Die Kassen vergeben immer öfter Aufträge für sogenannte Asset-Liability-Studien. Damit lassen sich die Kapitalanlagen und Verbindlichkeiten einer Kasse näher bewerten. Solche Studien verlangt der Gesetzgeber alle drei bis fünf Jahre. Je nach Komplexität kosten sie zwischen 15'000 und 50'000 Franken. Hinzu kommen Zwischenstudien, Simulationen der Anlagestrategie und von Veränderungen der Versichertenstruktur, Reportings und Controllingberichte.

Sonja Vonlanthen, Pensionskassenexpertin und Inhaberin von Vonlanthen Consulting

«Ursprünglich gab es für die berufliche Vorsorge nur minimale Auflagen. Die Reglementierung hat aber stark zugenommen. Es wird je länger, je komplizierter. Stiftungsräte sind Laiengremien und auf Experten angewiesen. Stundenansätze von 200 bis 460 Franken für Experten und Tagessätze von 3000 Franken für grosse Revisionsgesellschaften verursachen hohe Kosten. Nicht jede Studie und Expertise wäre nötig. Denn der Pensionskassenexperte bewertet im Prinzip alle drei Jahre die Risiken. Zusatzstudien braucht es nur bei Änderungen des Vorsorgeplans oder

bei einer neuen Anlagestrategie.»

Experten werden in nahezu jedem Bereich eingesetzt – und jeder Experte wird wiederum von einem zweiten Experten kontrolliert. Selbst kleine Pensionskassen wenden auf diese Art gut und gern 30'000 bis 50'000 Franken pro Jahr für externe Berater und Revisoren auf.

Bringt diese Expertitis aber etwas? Viele Studien und Expertisen seien reine Alibiübungen, kritisiert Profond-Chef Brändli. Ihr einziger Sinn sei oft, dass sich Stiftungsräte so aus ihrer Verantwortung stehlen können. In ihrer Verunsicherung holen die dann oft auch noch Zweitmeinungen ein, mit entsprechenden Kostenfolgen.

«Funktion und Nutzen von externen Beratern werden von den Organen der Pensionskassen oft überschätzt», sagt auch Françoise Bruderer, Direktorin der Pensionskasse der Post. Würden die Stiftungsräte ihre Verantwortung besser wahrnehmen, liesse sich viel Geld sparen. Hinzu komme, dass «eine ausgesuchte Beraterschar laufend neue Gesetze und Verordnungen gebiert und sich so ihren Anteil am Vorsorgekuchen sichert», meint Herbert Brändli. Es ist wie bei den Matroschkas: Analog zur Vermögensverwaltung tun sich beim näheren Hinsehen auch bei der Administration immer neue Kostenstellen auf, die Gebühren verschlingen.

Manuel Ammann, Professor für Finance an der Universität St. Gallen

«Die Gesamtkosten der zweiten Säule können nicht zuverlässig ermittelt werden, denn die Datenlage ist sehr dünn. Man stellt generell fest: Das Pensionskassensystem ist kompliziert, intransparent und überreguliert. Es gibt nach wie vor

zu viele ineffiziente Kassen. Der fehlende Wettbewerb behindert die Qualität,

weil gute Kassen sich nicht profilieren können und schlechte nicht aus dem

Markt gedrängt werden. Reformen sollten sich auf eine Erhöhung der Professionalität, der Transparenz, der Nachhaltigkeit und der Krisenrobustheit des Systems konzentrieren.»

Dass Pensionskassen deutlich effizienter arbeiten könnten, ist unbestritten. Würde man die Kosten für Vermögensverwaltung und Administration halbieren – laut Experten keine Hexerei –, liessen sich zwischen 2,5 und 4,2 Milliarden Franken pro Jahr sparen. Das würde sich für jeden einzelnen Versicherten lohnen: Die gesparten 550 bis 950 Franken würden im Altersguthaben landen. Nach 30 Jahren und zu drei Prozent verzinst, wären das bis zu 46'550 Franken. Weil dann mehr Vermögen da wäre, könnten die Pensionskassen auf Jahre hinaus Neurentnern gleich viel auszahlen wie heute – trotz der längeren Lebensdauer der Versicherten.

«Die Gesamtkosten der zweiten Säule können nicht zuverlässig ermittelt werden, denn die Datenlage ist sehr dünn. Man stellt generell fest: Das Pensionskassensystem ist kompliziert, intransparent und überreguliert. Es gibt nach wie vor zu viele ineffiziente Kassen. Der fehlende Wettbewerb behindert die Qualität, weil gute Kassen sich nicht profilieren können und schlechte nicht aus dem Markt gedrängt werden. Reformen sollten sich auf eine Erhöhung der Professionalität, der Transparenz, der Nachhaltigkeit und der Krisenrobustheit des Systems konzentrieren.»

«Ursprünglich gab es für die berufliche Vorsorge nur minimale Auflagen. Die Reglementierung hat aber stark zugenommen. Es wird je länger, je komplizierter. Stiftungsräte sind Laiengremien und auf Experten angewiesen. Stundenansätze von 200 bis 460 Franken für Experten und Tagessätze von 3000 Franken für grosse Revisionsgesellschaften verursachen hohe Kosten. Nicht jede Studie und Expertise wäre nötig. Denn der Pensionskassenexperte bewertet im Prinzip alle drei Jahre die Risiken. Zusatzstudien braucht es nur bei Änderungen des Vorsorgeplans oder bei einer neuen Anlagestrategie.»