Eigenheim, Glück allein?

Immer mehr Menschen kaufen eine Wohnung oder ein Haus. Dafür werden sie vom Staat sogar noch subventioniert. Das ist verführerisch – und gefährlich.

Veröffentlicht am 19. September 2013 - 16:22 Uhr

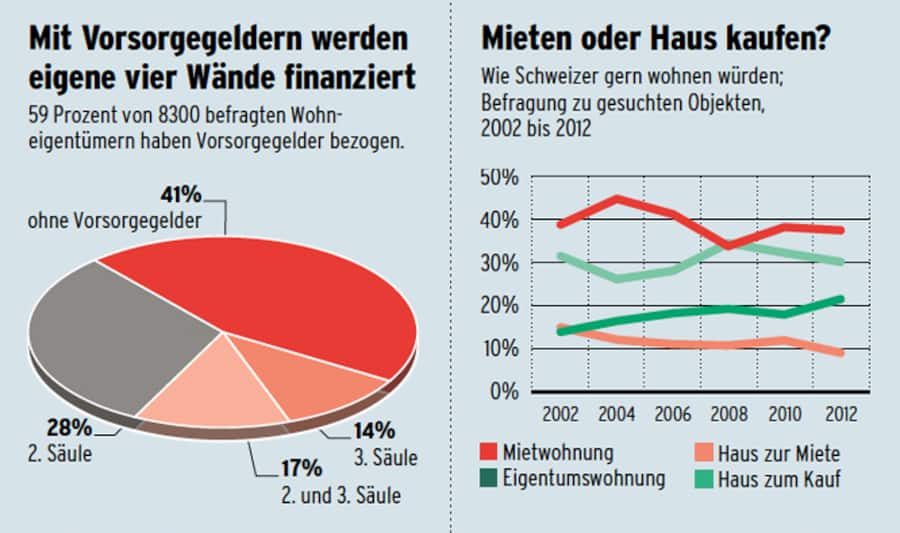

66 Prozent der Schweizerinnen und Schweizer möchten im Alter auf dem Land leben. Für 59 Prozent soll es eine Eigentumswohnung sein.

Wer das Wort Subventionen hört, denkt wohl an Bauern, vielleicht an Sozialhilfeempfänger. Kaum aber an die über 1,3 Millionen Eigenheimbesitzer in der Schweiz.

Bauern und Sozialfälle könnten ohne staatliche Unterstützung nur schwer überleben. Die einen erhalten Geld aus Interesse an einer nachhaltigen Landwirtschaft und einer gepflegten Landschaft, die anderen aus Solidarität, Mitleid – oder einfach um soziale Unruhen zu verhindern.

Und die Eigenheimbesitzer? Sie dürfen ihre Altersvorsorge in ein Haus oder in eine Wohnung investieren sowie energetische Sanierungen und werterhaltende Investitionen, aber auch die Schuldzinsen von den Steuern abziehen. Wer sich geschickt anstellt, kann sein steuerbares Einkommen massiv senken und möglicherweise weitere Vergünstigungen beantragen: tiefere Krankenkassenprämien zum Beispiel oder einen subventionierten Krippenplatz.

Zudem bewertet das Steueramt Wohneigentum systematisch zu tief. Auch der Eigenmietwert hat mit realen Mietpreisen meist nichts zu tun. Wie hoch die Transferleistungen an die Wohneigentümer ausfallen, wollten die Immobilienberater von Wüest & Partner diesen Frühling ermitteln. «Wir haben den Versuch vorerst abgebrochen. Das Unterfangen hat sich als zu komplex erwiesen, denn die Beträge fallen auf unterschiedlichste Weise und auf allen Ebenen von Gemeinden bis zum Bund an», sagt Ökonom Robert Weinert.

Selbst beim Bundesamt für Wohnungswesen weiss man nicht, wie stark Wohneigentümer begünstigt werden. Warum werden sie überhaupt subventioniert? Anders als bei Bauern und Sozialhilfebezügern hängt ihr Überleben kaum von staatlicher Unterstützung ab. Ansgar Gmür, Direktor des Hauseigentümerverbands Schweiz (HEV), kennt eine einfache Antwort: «Die Wohneigentumsförderung ist in der Bundesverfassung verankert.»

Tatsächlich war es das Volk, das 1972 die «Förderung des Wohnungsbaus und des Erwerbs von Wohnungs- und Hauseigentum» zur Staatsaufgabe erklärte. Über ein eigenes Zuhause sollte eine inflationsresistente Altersvorsorge ermöglicht werden. Eine obligatorische berufliche Vorsorge existierte damals nicht, sie wurde erst 1985 eingeführt, die freiwillige dritte Säule ein Jahr später.

Trotzdem veränderte sich die Eigentumsquote vorerst kaum. Für den Hüsli-Boom brauchte es etwas Zusätzliches: die Erlaubnis, Vorsorgegelder für den Hauskauf einzusetzen. Das ist seit 1990 für die gebundene Vorsorge (Säule 3a) möglich und seit 1995 für die berufliche Vorsorge. Die Eigentumsquote stieg von 1990 bis 2000 von 31,3 auf 34,6 Prozent.

Dann sprang die Zahl der Eigentümerhaushalte von rund 1,05 auf 1,36 Millionen im Jahr 2012, die Eigentumsquote stieg auf 39 Prozent, Tendenz weiter steigend. Besonders beliebt sind Eigentumswohnungen. Deren Anzahl hat sich innert 30 Jahren mehr als verdoppelt.

Den aktuellen Boom kann die staatliche Eigentumsförderung aber nur bedingt erklären. Käufer profitieren seit Herbst 2008 zusätzlich und massiv von sinkenden Zinsen. So fielen gemäss Berechnungen der Credit Suisse damals für eine Eigentumswohnung mit viereinhalb Zimmern noch Zinsen von 18'000 Franken an (Annahme: feste Hypothek mit fünf Jahren Laufzeit, Belehnung von 80 Prozent). Im Herbst 2012 musste ein Käufer für dieselbe Wohnung nur noch 6900 Franken Zinsen zur Bank bringen – obwohl die Preise solcher Wohnungen im selben Zeitraum um 25 Prozent gestiegen waren. «Kein Wunder, dass sich immer mehr Mieter, deren finanzielle Rahmenbedingungen es zulassen, für Wohneigentum entscheiden und damit die Eigentumsquote weiter ansteigen lassen», folgert die Credit Suisse.

Das Bild der Schweiz als Volk von Mietern gehört in die Geschichtsbücher. 2011 erhöhte sich die Eigentumsquote in der Mittel- und Oberschicht auf bis zu 48 Prozent. Doch nicht alle profitierten. Haushalte mit tiefen Einkommen können immer weniger mithalten. Der Anteil der Wohneigentümer sinkt hier stetig. Die hohen Immobilienpreise und die seit Juli 2012 geltende Regel, dass mindestens zehn Prozent des Kaufpreises ohne Pensionskassengelder finanziert werden müssen, drängen die Wenigverdiener aus dem Markt.

Die Kauflust der Schweizer ist mittlerweile für eine weltrekordverdächtige Verschuldung verantwortlich. Im Durchschnitt hat jeder Schweizer 200'000 Franken Schulden. 95 Prozent aller ausstehenden Kredite bestehen aus Hypotheken.

Der Trend dürfte sich fortsetzen, solange die Zinsen so tief, die steuerlichen Anreize so hoch und das Misstrauen in die berufliche Vorsorge so gross bleiben. «Als ich 25 war, stand auf meinem Vorsorgeausweis der Pensionskasse ein Betrag von weit über einer Million Franken, den ich mit der Pensionierung erhalten sollte», erinnert sich eine frischgebackene Eigenheimbesitzerin im Kanton Zürich. Heute, 20 Jahre später, stehe dort eine Zahl um die 800'000 Franken. Während derselben Zeit sind die Immobilienpreise aber massiv gestiegen. Das habe ihren Kaufentschluss erleichtert.

Klicken Sie auf die Grafik, um sie vergrössert darzustellen.

«Die Folgen der Finanzkrise, als in den USA manche Versicherte ihr gesamtes Pensionskassenvermögen verloren, haben die Leute auch hierzulande verunsichert», stellte Christina Böck, Anlagechefin von Axa Investment Managers, bei der Präsentation einer Befragung von Versicherten fest. Auch die Tatsache, dass sich nach wie vor viele Vorsorgeinstitute in Unterdeckung befinden, beunruhigt offenbar. Laut aktuellen Zahlen von Swisscanto verfügen sechs Prozent der privatrechtlichen und 44 Prozent der öffentlich-rechtlichen Pensionskassen über weniger Kapital, als für künftige Verpflichtungen nötig ist. Der Entscheid weg von schwer zu fassenden und kaum zu beeinflussenden Anlagestrategien der Pensionskassen und hin zum Klumpenrisiko Wohneigentum ist verführerisch. Doch das Verlustrisiko wird immer realer.

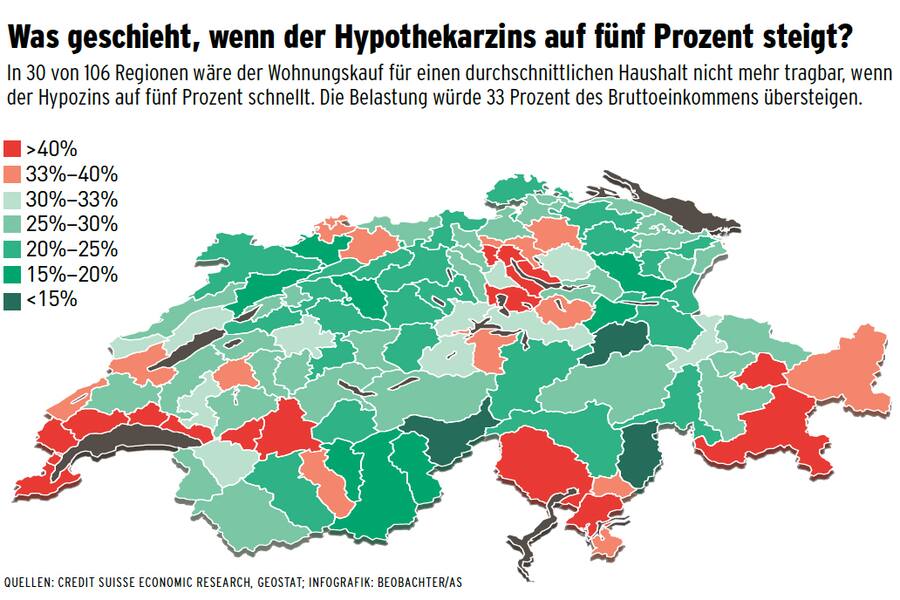

Bereits heute könnten acht Prozent der Wohneigentümer einen Anstieg der Zinsen auf fünf Prozent nicht verkraften, obwohl das die verbreitete Vorgabe der Banken für eine tragbare Finanzierung ist (siehe «Was geschieht, wenn der Hypothekarzins auf fünf Prozent steigt?», unten). Zwar schützen sich viele Eigentümer mit langfristigen Hypotheken vor einem jähen Zinsanstieg. Wenn Kredite teurer werden, verlieren Eigenheime mittelfristig an Wert, weil die Nachfrage sinkt. Angenommen, in einem Haus für eine Million Franken stecken 200'000 Franken eigenes Geld und wegen höherer Zinsen und sinkender Nachfrage schrumpft der Marktwert auf 800'000 Franken: Jedem Eigentümer dürfte klar sein, dass damit sein Eigenkapital – oft seine Altersvorsorge – verloren ist.

Doch es kommt noch schlimmer. Weil das Haus weniger wert ist, wird es der Bank nicht mehr als Sicherheit für die erteilte Hypothek genügen. Sie wird Nachzahlungen fordern, damit das Finanzierungsverhältnis von 20 zu 80 wieder stimmt. Der Hausbesitzer hat also nicht nur sein Eigenkapital verloren, er soll auch noch Geld einschiessen. Das kann manchem das Genick brechen.

Klicken Sie auf die Grafik, um sie vergrössert darzustellen.

1. Vorbezug zweite Säule

Kapital der beruflichen Vorsorge kann man für Wohneigentum für den Eigengebrauch einsetzen. Als Vorbezug, über Verpfändung oder für die Rückzahlung von Hypothekardarlehen. Das bezogene Kapital wird mit einem reduzierten Steuersatz besteuert (Bund: ein Fünftel der ordentlichen Tarife).

2. Vorbezug Säule 3a

Gespartes darf man vom Einkommen abziehen. Privilegierung besteht beim Vorbezug für Wohneigentum durch einen reduzierten Steuersatz (Bund: ein Fünftel der ordentlichen Tarife). Man darf Geld auch zur Amortisation der Hypothek einsetzen.

3. Besteuerung des Eigenmietwerts

Der hypothetische Ertrag bei der Vermietung der selbstgenutzten Liegenschaft muss als Einkommen versteuert werden. Der Eigenmietwert wird meist deutlich unter einer realen Miete festgelegt und muss je nach Kanton nur zu 60 bis 70 Prozent versteuert werden.

4. Abzüge für Unterhalt und Zinsen

Werterhaltende Investitionen, Ausgaben mit dem Ziel, Energie zu sparen, Hypothekarzinsen darf man vom Einkommen abziehen. Das gilt in vielen Kantonen auch für den Unterhalt.

Ansgar Gmür, Direktor des Hauseigentümerverbands, erinnert an die Immobilienkrise der neunziger Jahre: «Damals kam es zu solchen Neubewertungen und zur Aufforderung, mehr Eigenkapital einzuschiessen oder die Hypothek abzubauen. In solchen Situationen handeln die Banken sehr schnell, und Hausbesitzer, die knapp kalkulieren, bekommen grosse Probleme.» Gmür rät, die Pflicht zur laufenden Amortisation einzuhalten und die Belehnung nur nach einem vorsichtig geschätzten Verkehrswert vorzunehmen. Dies verringere das Risiko bei steigenden Zinsen.

Vor dem Hintergrund eines wegen tiefer Zinsen schon überhitzten Immobilienmarkts stellt sich erst recht die Frage, ob die Förderung von Eigenheimen durch den Staat überhaupt noch sinnvoll ist.

Genau das haben gleich drei Bundesämter analysiert: die Eidgenössische Steuerverwaltung, das Bundesamt für Sozialversicherungen und das Bundesamt für Wohnungswesen. In einem gemeinsamen Bericht zogen sie 2010 ein vernichtendes Fazit: Gesellschaftspolitisch gebe es keine Rechtfertigung, den privaten Nutzen, der nur Eigentümern entstehe, staatlich zu fördern. Ob eine höhere Eigentumsquote positive Effekte habe, von denen alle profitierten, sei umstritten – also zum Beispiel mehr soziale Stabilität in Quartieren.

Auch volkswirtschaftlich beurteilen die Experten die Wohneigentumsförderung negativ. Die Förderung verpuffe in steigenden Immobilienpreisen, und die privaten Haushalte erhielten falsche Anreize. Mit der Förderung des Wohneigentums steige zudem der Bedarf an Wohnfläche, was zur Zersiedelung der Landschaft beitrage. Auch lange Arbeitswege werden laut dem Bericht gefördert. Die Experten warnen ausserdem, dass die Bevorzugung von Wohneigentum gegenüber Mietwohnungen das Entstehen von Immobilienblasen begünstige.

Im internationalen Vergleich ist die Eigentumsquote in der Schweiz mit 39 Prozent (2012) immer noch tief. In Deutschland beträgt sie 43 Prozent, in Frankreich 56 Prozent, in Österreich 58 Prozent und in Italien 73 Prozent. Warum eine höhere Quote allerdings besser sein soll, ist kaum zu erklären. Seit den siebziger Jahren wird argumentiert, Eigentümer erhielten nicht nur ihre Immobilie, sondern pflegten auch die Umgebung und nachbarschaftliche Kontakte und setzten sich in der Kommunalpolitik ein. Untersuchungen aus Deutschland zeigen allerdings, dass nicht die Eigentumsfrage entscheidet, sondern Faktoren wie Einkommen, Bildung und familiäre Stabilität, was auch auf Mieter zutreffen kann. 50 Prozent der Schweizer mit hohen Einkommen leben zur Miete.

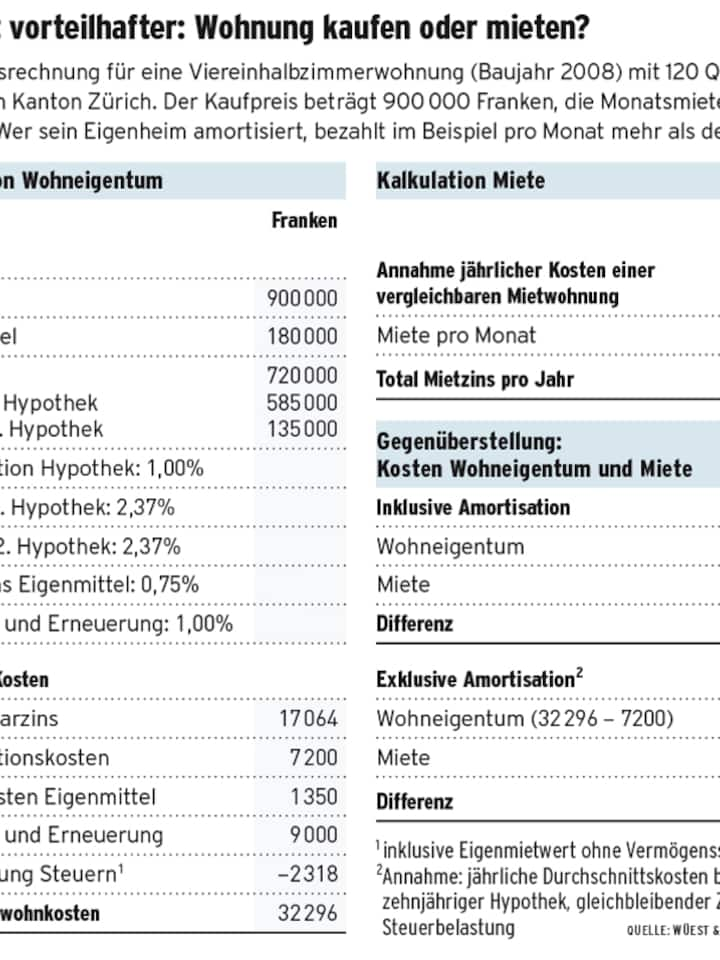

Klicken Sie auf die Tabelle, um sie vergrössert darzustellen.

Internationale Studien zur Wettbewerbsfähigkeit loben die Schweiz oft gerade wegen ihrer tiefen Wohneigentumsquote. Die höhere Flexibilität von Mietern begünstige die wirtschaftliche Entwicklung, zum Beispiel im Vergleich mit Ländern wie Spanien mit einer Eigentumsquote von 80 Prozent. Die staatliche Wohneigentumsförderung gehe langfristig sogar mit einer höheren Arbeitslosenquote einher, so die These des finnischen Wissenschaftlers Jani-Petri Laamanen.

«Die These mag für zentralistische Flächenstaaten stimmen, für die Schweiz mit ihrer dezentralen Wirtschaftsstruktur und dem gut ausgebauten Verkehrsnetz dagegen nicht», relativiert Ansgar Gmür vom Hauseigentümerverband die Erkenntnisse.

Kritik an der staatlichen Wohneigentumsförderung übt dagegen die Zürcher SP-Nationalrätin Jacqueline Badran, die im Vorstand des Schweizer Mieterverbands sitzt. «Wohneigentum ist grundsätzlich eine gute Sache, weil man niemandem Gewinne auf den Boden bezahlen muss. Und es ist ein Ort, wo jeder innerhalb gewisser Grenzen über die Nutzung frei bestimmen kann.» Doch steuerliche Begünstigungen und der exzessive Einsatz von Vorsorgegeldern für Wohneigentum seien ein Fehler. «Solche Fördermassnahmen werden vom Markt sofort eingepreist und sorgen letztlich für noch teurere Immobilien.»

Die Volkswirtschaft sei auf Gedeih und Verderb den ständig steigenden Immobilien- und Bodenpreisen ausgeliefert. «Das ist schlecht für die künftigen Generationen und bringt die Nationalbank in Geiselhaft, weil sie keine unabhängige Zinspolitik mehr betreiben kann», so Badran.

Die beste Eigentumsförderung sieht sie in einem starken Mietrecht, das auch durchgesetzt wird. Mieter hätten dann die Möglichkeit, neben der beruflichen Vorsorge etwas Geld zu sparen, um später vielleicht Wohneigentum zu kaufen. «Der Staat sollte darum den genossenschaftlichen Wohnungsbau stärker fördern, indem er Grundstücke zu Marktpreisen kauft und diese dann im Baurecht an nicht renditeorientierte Projekte abgibt.» Dank dem regelmässigen Rückfluss von Baurechtszinsen sei das auch für den Staat ein gutes Geschäft. «Und die Genossenschaften würden langfristig für bezahlbare Wohnungen sorgen, statt Gewinne der Immobilienbesitzer zu finanzieren.»

Zwar gibt es mittlerweile diverse Initiativen zur Förderung des genossenschaftlichen Wohnbaus, vor allem in Städten. Zwei Drittel der Schweizer wünschen sich aber eine Eigentumswohnung auf dem Land. Das zeigt eine Befragung des Versicherers Swiss Life zum Wohntraum im Alter. Die Ergebnisse decken auch Widersprüche auf. Nahe medizinische Versorgung und gute öffentliche Verkehrsmittel werden im Alter wichtiger. Wünsche, die eher für eine urbane Wohngegend sprechen. Zudem mangelt es ausgerechnet auf dem Land an kleineren und altersgerechten Wohnungen, wie die Zürcher Kantonalbank aufzeigte.

Immerhin scheinen Schweizer Wohneigentümer glücklicher zu sein als Mieter, besonders auf dem Land. Das zeigt das Immo-Barometer von Wüest & Partner und der NZZ. Allerdings neigen Wohneigentümer dazu, ihre Situation etwas schönzufärben: Sie haben meist sehr viel Geld und hohe Erwartungen in ihr Wohnprojekt gesteckt. Die sollen sich auch erfüllen.

Im Beobachter-Beratungszentrum sind es die Besitzer von Eigentumswohnungen, die sich besonders oft wegen Nachbarschaftskonflikten melden. «Von den Stockwerkeigentümern erhalten wir hierzu deutlich mehr Anfragen als von Mietern oder Einfamilienhausbesitzern», sagt Wohnexpertin Rosmarie Naef. Das hat einen Grund: «Stockwerkeigentümer begeben sich in eine Schicksalsgemeinschaft und müssen die Liegenschaft zusammen mit den Nachbarn auf eigene Kosten erhalten. Nachbarn, die sie beim Kaufentscheid meist nicht kennen.» Die Vorstellungen über Renovationen oder die Umgebungsgestaltung seien dann oft sehr unterschiedlich. «In den meisten Fällen wird nach dem Mehrheitsprinzip entschieden. Das schränkt die Freiheit der Eigentümer stark ein. Viele sind sich dessen nicht bewusst», sagt Naef.

Immerhin sind die Wohnprobleme der Schweizer noch kein Fall fürs Bundesamt für Gesundheit wie im Eigenheimland USA: «Wohneigentümer sind unglücklicher als Mieter – und sie wiegen auch mehr», titelte jüngst das «Wall Street Journal». Hausbesitzer brachten sechs Pfund mehr auf die Waage – und das schon vor dem Platzen der Immobilienblase.

Die 2. Staffel zeigt in acht Folgen Menschen, die ihre Wohnsituation verbessern wollen und vor einer grossen Herausforderung stehen. Beobachter-Experten unterstützen und beraten sie.

Zum Archiv der Sendungen: www.beobachtertv.ch