Vorsicht, billigste Hypotheken!

Hypotheken gibt es derzeit zu Schleuderpreisen. Das macht viele leichtsinnig – auch die Banken. Der beste Boden für die nächste Immobilienkrise, sagen Experten.

Veröffentlicht am 11. Oktober 2010 - 10:49 Uhr

Was bei der Subprime-Krise in den USA geschah, könnte sich hierzulande auch abspielen: Wenn viele Hausbesitzer die Zinsen nicht mehr bezahlen können und die Häuser verkaufen müssen, wird es schwierig, Käufer zu finden.

Das grosse Rennen findet diesmal hinter verschlossenen Türen statt. Dort, in den Beratungszimmern der Banken, sichern sich Hunderte von Häuschenkäufern günstigste Hypotheken. Am Tisch sass im September auch Sandra K. Die Baslerin wollte für ihr Ferienhaus in Wildhaus SG eine Hypothek über eine Viertelmillion aufnehmen. Und bekam ohne viel Papierkram eine, von der sie nicht einmal zu träumen gewagt hatte: 2,5 Prozent Zins auf zehn Jahre. Das gibt Sicherheit.

Auch Heiner M. hat zugegriffen. Die Bank schätzte das Einfamilienhaus am Zürcher Stadtrand auf 820'000 Franken, nach einem Bieterkampf über drei Runden bekam er aber erst bei 1,25 Millionen den Zuschlag. «Das ist zwar deutlich über unserem Budget», sagt der 37-jährige Familienvater. «Aber die Hypothek war so günstig, da konnten wir uns auch diesen Preis leisten.» M. zahlt 2,1 Prozent Zins auf fünf Jahre. Vor einem Jahr wären es im Schnitt 2,67 Prozent gewesen, 2008 sogar 3,84 Prozent.

Weil die Hypozinsen am Boden sind, locken die Banken seit Monaten mit dem Slogan «Kaufen ist billiger als mieten». Mit Erfolg: Zwischen Januar und Juli vergaben sie Hypotheken im Wert von 20,4 Milliarden Franken; eine Summe, die den durchschnittlichen Neuhypotheken von 55'000 Einfamilienhäuschen entspricht.

Mitverantwortlich für diesen Trend ist auch die Nationalbank. Mit ihrer Tiefzinspolitik versucht sie, den Wirtschaftsaufschwung zu retten und den harten Franken weicher zu klopfen. Nun muss sie zugleich vor einer Überhitzung des Immobilienmarkts warnen. Damit spielt sie als Brandstifterin auch noch die Rolle der Feuerwehr.

«Wir sind in einer ähnlichen Situation wie 1986», sagt der Basler Wirtschaftsprofessor Peter Kugler. Damals dauerte es vier Jahre, bis die grösste Immobilienblase platzte, die die Schweiz je hatte. Mit dem Ergebnis, dass sich 40 Milliarden Franken in Rauch auflösten – über zehn Prozent des Bruttosozialprodukts. Einiges, was es für eine solche Krise brauche, sei nun wieder vorhanden: historisch tiefe Hypozinsen, die die Nachfrage nach Wohneigentum explodieren lassen, was wiederum die Preise für Einfamilienhäuser und Stockwerkeigentum in die Höhe treibt. Und Banken, die bei der Vergabe der Hypotheken nicht so genau hinsehen. Eine gefährliche Mischung, denn: «Die Zinsen werden bestimmt wieder steigen. Die Frage ist nur, wann, wie schnell und wie stark», so Kugler.

Wie gefährlich das für viele Hausbesitzer wie Heiner M. werden kann, deuten die Zahlen der Ökonomin Yvonne Seiler Zimmermann von der Hochschule Luzern an. Ihren Berechnungen zufolge hatten sich vor zwei Jahren neun Prozent aller Hausbesitzer eine Hypothek zugemutet, die im Verhältnis zu ihrem Nettolohn zu hoch war. Ähnlich viele waren es bereits vor acht Jahren. Der kleine Unterschied zu heute: 2008 waren die Hypozinsen ein halbes, 2002 über ein ganzes Prozent höher als jetzt. Das heisst: Steigen die Zinsen, wird es für mehr als nur neun Prozent der Immobilienbesitzer eng. Am stärksten gefährdet sind laut Seiler Zimmermann Haushalte mit weniger als 65'000 Franken Einkommen.

Die Finanzmarktaufsicht Finma hat deshalb ihre Kontrollen verschärft. «Die vertieften Abklärungen unserer Prüfgesellschaften ergaben, dass immer mehr Banken bereit sind, bei den Hypotheken Sonderkonditionen zu gewähren, damit ihre Kunden nicht zur Konkurrenz gehen», sagt Finma-Sprecher Tobias Lux. Bereits 2009 hatte die Finma festgestellt, dass jeder fünfte Kreditnehmer ein solcher «Exceptions to policy»-Fall war, wie sie in bestem Bankendeutsch heissen. Genau solche Ausnahmefälle waren es, die 1991 die grosse Immobilienkrise auslösten.

Was die Finma nicht öffentlich sagt: Steigen die Zinsen, können die zahllosen Ausnahmen für jene Banken zum Problem werden, die nicht genügend Rückstellungen vornehmen und sich an den Kapitalmärkten ungenügend absichern. Eng wird es insbesondere für jene, die jetzt massenhaft lang laufende Billigsthypotheken vergeben. Einzelne Banken machen dieses Spiel nicht mehr mit. «Hypotheken zu Dumpingpreisen sind bei der UBS oder Credit Suisse seit Mitte Jahr nicht mehr häufig anzutreffen», beobachtet das VZ Vermögenszentrum.

Bei welchen Banken sie die grössten Risiken sieht, sagt die Finma nicht. Sprecher Lux spricht lediglich von einer «risikobasierten Form» der Aufsicht. Das heisst im Klartext: Die grössten Risiken orten sie bei jenen Banken, bei denen die Bankenaufseher diesen Sommer Kontrollen durchführten. Das waren die Raiffeisen-, Regional- und Kantonalbanken in den Boomgebieten am Zürich- und am Genfersee sowie in den Tourismuszentren in den Bergen.

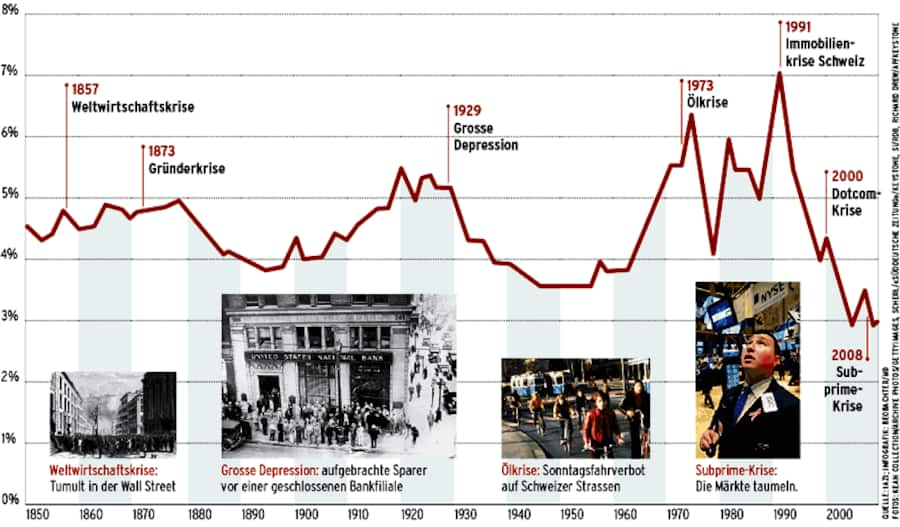

Durchschnittszins für Schweizer Hypotheken seit 1848 – in den letzten 50 Jahren immer extremere Ausschläge nach oben und unten

Klicken Sie auf die Grafik, um sie vergrössert anzuzeigen

Die kritisierten Banken weisen jede Schuld von sich. Das Gegenteil sei richtig, heisst es etwa bei der im Hypothekargeschäft am schnellsten wachsenden Raiffeisenbank. «Wir haben die Vergabekriterien von Hypotheken nicht verändert», sagt Sprecher Franz Würth. «Beim Neugeschäft wenden wir sie weiterhin konsequent an.» Zudem sei die Zahl der Ausfälle bei den Hypotheken auf rekordtiefe 0,016 Prozent gefallen.

«Wir sind nicht larger geworden», sagt auch Michael Aeberhardt, Leiter der Risikokontrolle bei der Berner Kantonalbank. «Die Standards bei der Belehnung und Tragbarkeit werden bei uns streng beachtet – erst recht angesichts des aktuell tiefen Zinsniveaus.» Und ZKB-Bankrat Maurice Pedergnana sagt: «Es gibt keine Indizien, wonach die allgemeinen Standards bei der Kreditvergabe von Schweizer Banken systematisch aufgeweicht würden.»

Entsprechend gross ist der Ärger über die Bankenaufsicht. Ihre Kritik formulieren die Banken aber nur anonym: Die Überprüfungen der Finma würden nur nach rein technischen Kriterien vorgenommen. Nicht berücksichtigt werde die persönliche Situation der Schuldner. «Wenn uns ein Kunde eine Firmenbeteiligung oder ein Anlageportefeuille als Sicherheit präsentieren kann, sind wir bereit, unsere Standards zu lockern, ohne damit höhere Risiken einzugehen», sagt der Vertreter eines grösseren Instituts. Das berücksichtige die Finma nicht und ziehe deshalb falsche Schlüsse.

Hypothekarexperten, die täglich direkt mit Kunden in Kontakt stehen, widersprechen dieser Darstellung. So zum Beispiel Lorenz Heim, Leiter Hypotheken beim VZ Vermögenszentrum: «Dass verschiedene Banken weniger als die üblichen 20 Prozent Eigenmittel verlangen und auf den Zwang zur Amortisation verzichten, ist heute nicht unüblich. Das sehen wir immer öfter.»

Weit gefährlicher ist laut Heim jedoch eine ganz andere Entwicklung: «Heute wird mehr oder minder der Kaufpreis als Belehnungsbasis genommen und nicht der von der Bank geschätzte Wert, wie das früher üblich war.» Welche Folgen das hat, zeigt das Beispiel von Heiner M.: Obwohl sie das Haus auf 820'000 Franken eingeschätzt hatte, nahm die Bank als Belehnungsgrundlage die bezahlten 1,25 Millionen. Ein grosser Unterschied: Jetzt reichten ihm 250'000 Franken Eigenmittel, die Hypothek beläuft sich aber auf eine Million. Nach altem System hätte M. die Differenz zwischen Einschätzung und Verkaufspreis bezahlen müssen. Er hätte knapp 600000 Franken Eigenmittel benötigt, die Hypothek würde aber nur gut 650'000 Franken betragen.

Wenn M. seine Hypothek in fünf Jahren erneuern muss, wird er die Folgen zu spüren bekommen. Sollte es dann nicht mehr reichen und er verkaufen müssen, könnte er leicht auf einem Schuldenberg sitzenbleiben. Denn steigende Zinsen senken die Nachfrage; das wiederum drückt die Hauspreise. Wenn viele Hausbesitzer in Bedrängnis kommen und verkaufen müssen, wird das die Preise in die Tiefe ziehen.

«Wir haben zwar noch lange keine amerikanischen Verhältnisse», sagt Heim in Anspielung auf die Subprime-Krise, die vor drei Jahren in den USA begann. «Aber bis in drei, vier Jahren ist eine Immobilienblase auch in der Schweiz nicht völlig auszuschliessen.» Deshalb sei es richtig und wichtig, dass die Nationalbank schon heute zu mehr Vorsicht mahne und die Finma ihre Kontrollen bei Banken verstärke. Und Auswüchse beobachtet Heim längst nicht mehr nur in Boomgebieten wie Zürich. «Die Entwicklung strahlt weit in die umliegenden Regionen hinaus. Wer in der Stadt nichts findet, weicht einfach aufs Land aus.»