«Deswegen sparen wäre töricht»

Wegen Corona erhöhen sich die Schulden der Schweiz um Dutzende Milliarden Franken. Kein Grund zur Sorge, sagt Wirtschaftshistoriker Tobias Straumann – und widerspricht damit Bundesrat Ueli Maurer.

Veröffentlicht am 19. Februar 2021 - 16:06 Uhr

Nie mehr seit dem zweiten Weltkrieg hat sich die Schweiz in so kurzer Zeit so stark verschuldet. Wie dramatisch ist die Lage?

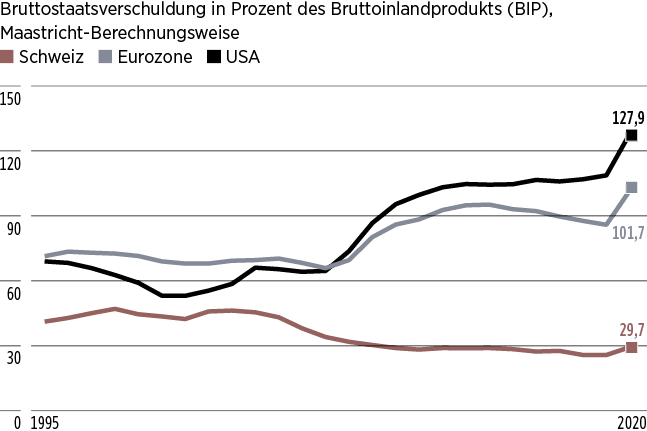

Tobias Straumann: Nicht besonders dramatisch. Klar: 45 Milliarden zusätzliche Schulden – auf so viel wird es Stand heute wohl herauskommen – sind eine Menge. Aber wir haben in den letzten Jahren unsere Schulden stark abgebaut. Jetzt steigen sie krisenbedingt wieder an. Die Schuldenquote von Bund, Kantonen und Gemeinden, die Summe der Schulden im Vergleich zum Bruttoinlandprodukt, steigt von knapp 26 wohl auf etwa 32 Prozent. Das ist immer noch weniger als um die Jahrtausendwende und im internationalen Vergleich sehr wenig. Deutschland hat eine Schuldenquote über 70 Prozent, Österreich über 80, Italien 160.

Finanzminister Ueli Maurer bereiten die zusätzlichen Schulden aber grosse Sorgen, betont er immer wieder. Liegt er falsch?

Als Finanzminister ist es seine Aufgabe, darauf hinzuweisen, dass es sich um einen historisch einzigartigen Schuldenaufbau handelt. Aber ich finde es übertrieben, wenn er oder andere Alarmstimmung verbreiten.

Wenn Maurer sagt, wir werden in Zukunft weniger Geld zur Verfügung haben, weil wir die Schulden abbauen müssen, können wir das wirklich ignorieren?

Ja. Wir müssen nicht sparen oder Investitionen verschieben, um die Schulden wieder abzubauen. Und wir benötigen auch keine zusätzlichen Steuern. Es genügt, wenn wir wieder zu einem ausgeglichenen Finanzhaushalt zurückkehren. Also nach der Krise finanzpolitisch so weitermachen wie vorher.

Was heisst das konkret?

Seit 2003 haben wir die Schuldenbremse. Sie legt fest, dass wir mittelfristig nicht mehr ausgeben dürfen, als wir einnehmen. Konkret bedeutet das: In Krisenzeiten machen wir Schulden, in den guten Zeiten bauen wir die Schulden wieder ab.

Tiefe Schulden

Auch wenn sich die Schulden wegen der Pandemie erhöhen, kommt die Schweiz im internationalen Vergleich gut weg.

Und das soll ohne Sparen gehen?

Ja. Wenn die Summe der Schulden gleich bleibt, die Wirtschaft aber wächst, verringert sich die Schuldenquote. Sie ist entscheidend, wie belastend Schulden für einen Staatshaushalt sind. 45 Milliarden Schulden bei einem Bruttoinlandprodukt von 100 Milliarden fallen mehr ins Gewicht, als wenn das Bruttoinlandprodukt 200 Milliarden beträgt. Hinzu kommt: In den letzten Jahren war es immer so, dass am Schluss des Jahres entweder die Ausgaben etwas geringer ausfielen als prognostiziert oder die Einnahmen etwas höher – oder beides. Es gab stets einen Überschuss. Den hat man dann verwendet, um Schulden abzubauen. Die Schulden der Schweiz sind so auch in der Summe in den letzten gut 15 Jahren vor Corona um fast 28 Milliarden Franken gesunken. So wird es auch jetzt wieder geschehen, wenn die Krise vorbei ist. Dazu kommen noch Gewinnausschüttungen der Nationalbank. Wir werden die Corona-Schulden spätestens in 10, 15 Jahren abgebaut haben – ohne dass wir deswegen spezielle Massnahmen ergreifen müssen.

«Die Schweiz kann sich durchaus noch stärker verschulden.»

Tobias Straumann, Wirtschaftshistoriker

Das heisst aber auch: Wenn wir die Ausgaben nicht runterfahren wollen, muss die Wirtschaft bald wieder so stark sein und so viel Steuereinnahmen erzeugen wie vor der Krise. Rechnen Sie damit?

Ja, ich sehe keine Anzeichen, dass die Wirtschaft in Zukunft nicht mehr wachsen wird. Schauen Sie auf die Entwicklung im letzten Sommer und Herbst: Sobald der Lockdown aufgehoben wurde, hat die Wirtschaft sofort wieder stark angezogen. Auch der Konsum. Wir haben es nicht mit einer Wirtschafts- oder Finanzkrise zu tun, sondern mit einer Pandemie, die die Wirtschaft vorübergehend einschränkt und die zusätzliche Kosten verursacht. Es hängt also alles davon ab, wann wir wieder in den Normalzustand zurückkehren können.

Wie lange kann die Schweiz noch so viel Geld für Corona-Hilfen ausgeben und sich weiter verschulden?

Die Schweiz kann sich durchaus noch stärker verschulden. Wenn wir im Laufe der nächsten zehn Jahre wieder ein ähnlich hohes Wirtschaftswachstum erreichen wie in der Vorkrisenzeit, sind zusätzliche Schulden nicht schlimm. Wir sollten darum so viel Geld ausgeben, wie nötig ist, damit die Unternehmen die Krise überstehen und so wenig Leute wie möglich entlassen müssen. Dann kann die Wirtschaft sofort wieder anspringen, wenn die Pandemie-Situation es zulässt.

Unterstützt der Staat die Wirtschaft und die Privaten genügend?

Inzwischen schon. Am Anfang war der Bundesrat bei den Härtefallregelungen zu zögerlich. Jetzt haben die meisten Politikerinnen und Politiker zum Glück eingesehen: Es ist finanzpolitisch klüger, noch etwas mehr Schulden zu machen, als zu riskieren, dass es grossflächig zu Konkursen kommt oder die Leute dauerhaft arbeitslos bleiben.

«Das System von Schuldner und Gläubiger kann langfristig nicht funktionieren, wenn derjenige zahlen muss, der Geld verleiht.»

Tobias Straumann, Wirtschaftshistoriker

Ab wann sind die Schulden eines Staates zu hoch?

Das kann man nicht sagen. Schulden sind dann ein Problem, wenn die Schuldzinsen das Wirtschaftswachstum auffressen. Seit einigen Jahren aber ist die Verzinsung der schweizerischen Staatsschulden sogar negativ. Das heisst: die Schweiz erhält einen Zins, wenn sie im Moment Geld aufnimmt. Und das wird noch länger so bleiben.

Also können wir uns eigentlich beliebig hoch verschulden?

Das wäre nicht klug. Irgendwann werden die Zinsen wieder ansteigen, auch wenn es auf absehbare Zeit nicht danach aussieht. Dann werden uns Schulden wieder mehr kosten. Das System von Schuldner und Gläubiger kann langfristig nicht funktionieren, wenn derjenige zahlen muss, der Geld verleiht.

Wer leiht überhaupt noch Geld aus, wenn er Negativzinsen zahlen muss?

Es ist tatsächlich erstaunlich, aber trotz Negativzinsen gehen die Schweizer Staatsanleihen weg wie warme Weggli. Pensionskassen oder Banken etwa müssen einen Teil ihres Geldes einfach ganz sicher anlegen. Zudem hat es in den letzten Jahren immer wieder mal Zeiten mit negativen Inflationsraten gegeben, dass also das Geld an Wert gewonnen hat. Daraus resultiert dann ein positiver realer Zinsertrag.

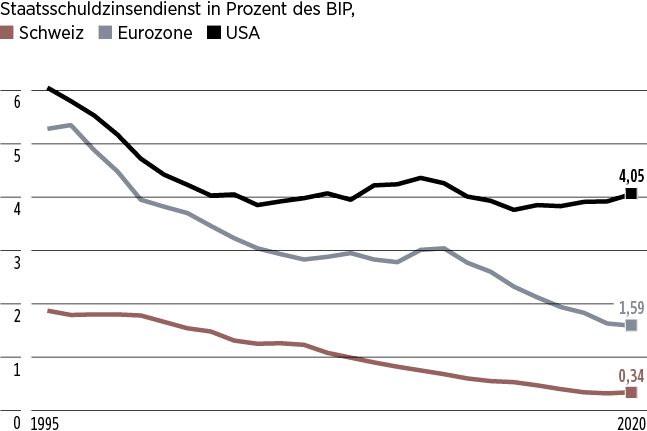

Rekordtiefe Zinsen

Noch nie musste die Schweiz so wenig Zinsen für ihre Schulden bezahlen.

Wenn wir für Schulden fast keine Zinsen bezahlen – müssen wir sie da überhaupt abbauen?

Es gibt Experten-Stimmen, die das empfehlen, die Corona-Schulden einfach zu vergessen. Allerdings wird es wieder einmal zu einer Krise kommen. Dann sind wir froh, wenn der Schuldenberg nicht allzu hoch ist und wir getrost neue Schulden machen können. Die entscheidende Frage beim Schuldenabbau ist das Tempo. Die Schuldenbremse schreibt vor, dass neue Schulden innerhalb von sechs Jahren wieder abgebaut werden müssen. Das wäre zu schnell und trägt der aussergewöhnlichen Situation nicht Rechnung. Deshalb wird das Parlament beschliessen müssen, dass wir die Corona-Schulden über einen längeren Zeitraum abbauen. Alles andere wäre töricht, weil es uns völlig unnötig einschränken und das Wirtschaftswachstum bremsen würde.

«Die Schuldenbremse schränkt die Macht der Parlamentarierinnen und Parlamentarier ein.»

Tobias Straumann, Wirtschaftshistoriker

Aber ist es dann sinnvoll, uns mit einer Schuldenbremse einzuschränken, wenn Schulden kein Problem sind?

Unbedingt. Gäbe es keine Schuldenbremse, würden wir auch in normalen Zeiten mehr ausgeben, als wir einnehmen. So funktioniert Politik: Alle wollen ihre Klientel befriedigen. Kein Wunder, war das Parlament ursprünglich dagegen, eine Schuldenbremse einzuführen. Sie schränkt die Macht der Parlamentarierinnen und Parlamentarier ein. Die Stimmbevölkerung hingegen sagte bekanntlich mit fast 85 Prozent Ja. Weil sie will, dass mit ihren Steuern haushälterisch umgegangen wird und die Politik bei den Finanzen einer gewissen Kontrolle unterworfen ist.

Warum sehen wir Schweizerinnen und Schweizer Schulden viel negativer als andere Länder?

Die Frage ist, ob das überhaupt stimmt. Auch die skandinavischen Länder, die Niederlande oder die baltischen Staaten sind finanzpolitisch solid aufgestellt. Von einem schweizerischen Sonderfall kann also keine Rede sein. Ein klares Muster ist aber nicht auszumachen: Die katholischen Länder Südeuropas sind eher locker eingestellt. Aber auch England und die USA - beide stark protestantisch geprägt - machen ziemlich bedenkenlos Schulden. Kleinstaaten sind sicher generell haushälterischer als grosse Staaten.

Kann unsere Angst vor Schulden negative Folgen haben?

Ja, wenn sie wichtigen Investitionen im Wege steht, in die technologische Entwicklung, in die Infrastruktur, in die Bildung. Oder jetzt, wenn es darum geht, dass der Staat in der Krise Hilfe leistet. Wer da immer mit dem Bild vom Schuldenberg und der Belastung künftiger Generationen kommt, versteht die Materie nicht. Ein Unternehmen nimmt auch Kredite auf, damit es wachsen kann. In einem Staat darf die Angst vor Schulden nicht Massnahmen verhindern, die nachhaltiges Wachstum fördern.

Ist das in der Schweiz geschehen?

Nein, aber wir standen auch gar nicht vor der Bewährungsprobe: Vor Corona haben wir sehr viel investiert, mussten dafür aber nicht einmal Geld aufnehmen. Auch jetzt ist die Lage so rosig, dass sich die Frage, ob wir Schulden machen können, nicht wirklich stellt.

Gibt es irgendetwas, was Sie in Bezug auf die Finanzen der Schweiz beunruhigt?

Beim Staatshaushalt sieht es gut aus. Das gilt für Bund, Kantone und Gemeinden. Anders ist die Lage bei den Privaten. Viele haben sich für den Kauf eines Hauses oder einer Wohnung stark verschuldet. Sollten die Zinsen einmal wieder ansteigen, könnten viele Mühe bekommen ihre Hypotheken zu bedienen. Das Gleiche gilt für Staaten wie Italien, Spanien, Griechenland. Sie sind so hoch verschuldet, dass bei steigenden Zinsen ein Staatskonkurs droht. Eine solche Konkurswelle in Europa würde auch die Schweiz zu spüren bekommen.

Tobias Straumann (54) ist Wirtschaftshistoriker an der Universität Zürich. Sein Forschungsgebiet umfasst vor allem die europäische Geld- und Finanzgeschichte sowie die schweizerische Wirtschaftsgeschichte. Er verfasst zudem die Kolumne «Geld und Geist» für die NZZ am Sonntag.

3 Kommentare

Schuldenbremse einhalten: Nötiger denn je!

Budgetdebatten laufen immer nach dem gleichen Muster ab: Wenn Defizite drohen, machen die Parteien Sparvorschläge, die ihrer Stammwählerschaft möglichst wenig schaden. Da dabei selten eine Mehrheit für eine Konsenslösung gefunden werden kann, werden Schulden budgetiert, da auch Steuererhöhungen nur schwer politisch durchsetzbar sind.

Die Lust am Staatsgeld ausgeben resp. versprechen ist mit den Grossbanken-Rettungsaktionen so richtig losgegangen, hat sich in der Pandemie fortgesetzt, ist in der Asylpolitik und bei den Kohäsionszahlungen an die EU ein Dauerzustand und wird allenfalls mit hohen Armeeausgaben und einem 10%-Prämiendeckel bei den Krankenkassenprämien fortgesetzt. Selbst der Bundesrat macht es mit den exorbitanten Bundesratsrenten vor: „Leute, bedient euch aus der Bundeskasse; es ist genug Geld da!“

Der Staat muss in den nächsten Jahren zwei, lieber drei Milliarden einsparen, um die Schuldenbremse einzuhalten. Das wird nicht mit Tricks gehen, welche die Parteien und Politiker:innen ausgeheckt haben, um die Schuldenbremse zu lockern oder zu umgehen. Es braucht jetzt eine Sparübung, die auch gesetzlich gebundene Ausgaben, Staatsaufgaben und zahlreiche lieb gewordene Subventionen überprüft. Und nur mit einem Bundesrat, der dafür zusammenarbeitet.

Die Schuldenlast kann zwar bequem via Inflation über die Jahre verringert werden. Die Rechnung bezahlen aber jene Gläubiger:innen, die über nur wenig inflationsschützende Anlagen (Immobilien, Aktien, Rohstoffe) verfügen.

Da die Menschheit, also niemand das effektive Ende der Pandemie voraussagen kann, sollten die Menschen umsichtig mit den vorhandenen, finanziellen Mitteln umgehen (Bundesrat Maurer)!

Stimmt alles, was Herr Straumann sagt. Wichtig ist dabei, dass wegen der relativ guten Finanzlage der Schweiz nicht plötzlich Begehrlichkeiten geweckt werden wie weiterer Ausbau des Sozialstaats nach dem Beispiel einiger EU-Länder wie D, NL, S.