Wann sinkt die Miete?

Wird der Referenzsatz für Hypothekarzinsen gesenkt, müsste das eigentlich zu reduzierten Wohnungsmieten führen. Doch wer den Vermieter dazu auffordert, kann auch böse Überraschungen erleben.

Veröffentlicht am 19. Juni 2009 - 17:06 Uhr

Wird der hypothekarische Referenzzinssatz für die Mietzinsberechnung gesenkt, kommt es zu tieferen Mietzinsen im ganzen Land – dies aber nur, wenn etliche Bedingungen erfüllt sind:

- Automatisch geht gar nichts. Viele Vermieter nehmen Mietzinssenkungen nicht von sich aus vor. Das bedeutet, dass Sie als Mieter – mit eingeschriebenem Brief – die Senkung von Ihrem Vermieter verlangen müssen. Er muss sie Ihnen allerdings erst auf den gemäss Mietvertrag nächstmöglichen Kündigungstermin gewähren.

- Nur wenn die letzte Mietzinsfestsetzung auf einem höheren Zinssatz als dem neuen beruhte, kommt eine Mietzinsreduktion überhaupt in Betracht.

- Mit dem Senkungsanspruch wegen des tieferen Referenzzinssatzes darf der Vermieter zwei Positionen verrechnen: zum einen die Teuerung gemäss Landesindex der Konsumentenpreise. Weil das gesetzliche Mietzinsmodell von einem Eigenkapitalanteil von 40 Prozent ausgeht, ist die Teuerung zu 40 Prozent zu berücksichtigen. Zum anderen darf der Vermieter die Steigerung der Betriebs- und Unterhaltskosten berücksichtigen (siehe «Rechenbeispiele»).

Letztere Position – auch «allgemeine Kostensteigerung» genannt – ist oft Stein des Anstosses. Die Mieterverbände stören sich daran, dass viele Schlichtungsbehörden, Mietämter und Mietgerichte es akzeptieren, dass die Vermieterschaft eine Pauschale für diese Kostensteigerung einsetzt – meist pro Jahr ein halbes bis ein ganzes Prozent des Mietzinses. Das schenkt ein: Bei einem ganzen Prozent erhöht sich ein Mietzins von 1500 Franken nach zehn Jahren allein unter dem Titel der allgemeinen Kostensteigerung um 150 Franken.

Das Bundesgericht hat längst geurteilt, dass dieses Vorgehen dem Gesetz widerspricht. Korrekterweise muss der Vermieter, der sich auf eine Kostensteigerung beruft, diese detailliert nachweisen. Massgebend dürfen dabei nicht zwei mehr oder weniger zufällige Abrechnungsperioden sein, sondern es sind mehrjährige Durchschnittswerte zu vergleichen.

Der Wunsch der Vermieter, aber auch der Behörden und Gerichte, eine Pauschale anzuwenden, ist verständlich. Mietzinsänderungen sind so viel einfacher zu berechnen. Daher werden Mieter in vielen Fällen weiter mit der Pauschale leben müssen – auch wenn das heisst, dass die Mieten schlicht und einfach mit der Zeit höher werden.

Alles sollte man sich aber nicht bieten lassen. Der Mieterverband Zürich empfiehlt, Mietzinserhöhungen anzufechten, bei denen eine Pauschale über 0,5 Prozent angewendet wird. «Schon Pauschalen von mehr als 0,25 Prozent sollte man anfechten, wenn der Mietvertrag eine ganze Palette von Nebenkostenpositionen aufführt», sagt Felicitas Huggenberger, Geschäftsführerin des Zürcher Mieterverbands. «Der Druck, den die Aussicht auf eine Vielzahl von Schlichtungsverfahren erzeugt, bringt die Verwaltungen bisweilen zur Vernunft», fügt sie an.

Familie Durrer aus Bern freut sich über die Senkung des Referenzzinssatzes auf 3,25 Prozent. Sie bezahlt für ihre Wohnung seit dem Einzug am 1. November 2002 einen unveränderten Mietzins von 1700 Franken, Nebenkosten inbegriffen. Im Kanton Bern lag der massgebliche Hypothekarzins damals bei 3,5 Prozent.

Durrers bitten ihren Vermieter deshalb um die daraus resultierende Senkung von 2,91 Prozent der Miete (gemäss Schlüssel in der Mietrechtsverordnung), also um Fr. 49.50. Die Antwort des Vermieters erfreut Durrers weniger: Er verrechnet die Teuerung zu 40 Prozent, was Fr. 36.60 ausmacht. Zudem macht er eine pauschalierte Kostensteigerung von einem halben Prozent pro Jahr geltend; macht bei knapp sieben Jahren 3,46 Prozent, also Fr. 58.80. Statt weniger bezahlen zu müssen, kommt Familie Durrer so unverhofft in den zweifelhaften Genuss einer Mietzinserhöhung von Fr. 45.90.

Immerhin kann sie froh sein, dass das Mietamt Bern in der Regel keine einprozentige Pauschale akzeptiert – sonst betrüge die Erhöhung gar Fr. 104.70.

Besser ergeht es Familie Sommer, Bern: Ihre Wohnung hat sie am 1. Juni 2009 bezogen, kurz vor Senkung des Referenzzinssatzes. Auch sie bezahlt 1700 Franken monatlich. Sie erhält auf den nächsten Kündigungstermin eine Mietzinsreduktion von Fr. 46.80, weil Teuerung und allgemeine Kostensteigerung in dieser kurzen Zeit kaum ins Gewicht fallen.

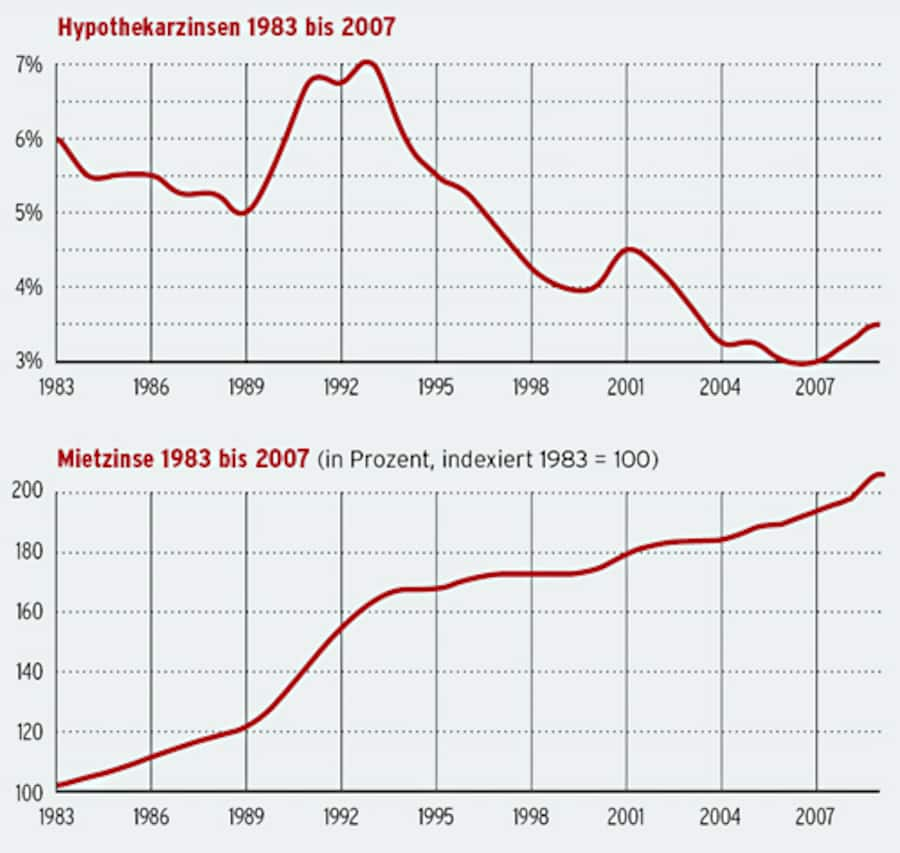

Diese beiden Kurven machen es deutlich: Während die Hypothekarzinsen in den letzten Jahren teils rasant gesunken sind, haben sich die Mieten dennoch ständig aufwärts bewegt. Schuld daran sind unter anderem gestiegene Ansprüche an den Ausbaustandard, höherer Flächenbedarf pro Person und die verbreitete Anwendung von Kostensteigerungspauschalen (Beispiel: Kanton Zürich, jeweils Januarwerte).

(Klicken Sie auf die Grafik, um sie vergrössert anzuzeigen)

Quellen: Mieterverband, Bundesamt für Statistik

Das neue Mietrecht dürfte gescheitert sein: Der Nationalrat ist am 25. Mai dem Antrag seiner Rechtskommission nachgekommen und auf die Vorlage nicht eingetreten. Eine aus Interessenvertretern bestehende Expertengruppe hatte einen Vorschlag erarbeitet, bei dem die Mietzinse von den Hypothekarzinsen abgekoppelt und an den Landesindex der Konsumentenpreise gebunden werden sollten. Damit wäre auch das Gerangel um die Pauschale für die «allgemeine Kostensteigerung» vom Tisch gewesen.

Der Entwurf wurde dann vom Bundesrat – der die Expertengruppe beauftragt hatte – abgeändert ans Parlament weitergegeben. Nun wird möglicherweise alles beim Alten bleiben. Es sei denn, der Ständerat tritt auf die Vorlage ein und vermag auch den Nationalrat noch davon zu überzeugen.

- An den Vermieter: Herabsetzungbegehren (doc, 26 kb)

Falls der Vermieter nicht einlenkt:

- An die Schlichtungsbehörde: Anfechtungsbegehren (doc, 29 kb)