Retten, was zu retten ist

Ergänzungsleistungen zu AHV und IV sind für viele überlebenswichtig. Doch die Kosten dafür laufen aus dem Ruder. Damit es später nicht zum Kahlschlag kommt, müsste man jetzt gezielt sparen.

Veröffentlicht am 18. Januar 2013 - 15:22 Uhr

Das Geld reicht nicht: Die Hälfte der Bewohner von Alters- und Pflegeheimen braucht Ergänzungsleistungen (Symbolbild).

Wenn Dorothea Amsler* einkaufen geht, dann mit Bedacht. In den Korb kommt ausschliesslich Saisongemüse, Käse nur, wenn er günstig ist. Statt Fleisch kauft sie oft Kichererbsen oder Linsen – auch wenn die 70-Jährige keine Vegetarierin ist. Amsler lebt von ihrer kleinen AHV-Rente und ist zusätzlich auf Ergänzungsleistungen (EL) angewiesen.

«Es reicht zum Leben, wenn man sich einschränkt und gut plant», sagt sie. Sie lebt in einer engen Einzimmerwohnung und spart auch bei den Kleidern. Den Coiffeur besucht sie trotz Kurzhaarfrisur nur alle zwei Monate, ins Restaurant geht sie selten und fast nie ins Theater oder an ein Konzert. Zeitungen liest sie in der Bibliothek.

Amsler schränkt sich ein, um sich wenigstens einmal im Jahr eine kleine Reise leisten zu können: «Darauf möchte ich nicht verzichten.» Ein richtiger Sparfuchs sei sie geworden, sagt sie fast ein wenig stolz. Für die jährliche Nebenkostenabrechnung, die neue Brille oder Zahnarztkosten muss sie Rückstellungen machen. Reichen die nicht, sind die Ferien gestrichen. Die ehemalige Handelsschulabsolventin führt ein Haushaltsbuch, in dem sie jede noch so kleine Ausgabe akribisch festhält – gelernt ist gelernt. «Man darf niemals das Budget aus den Augen verlieren.»

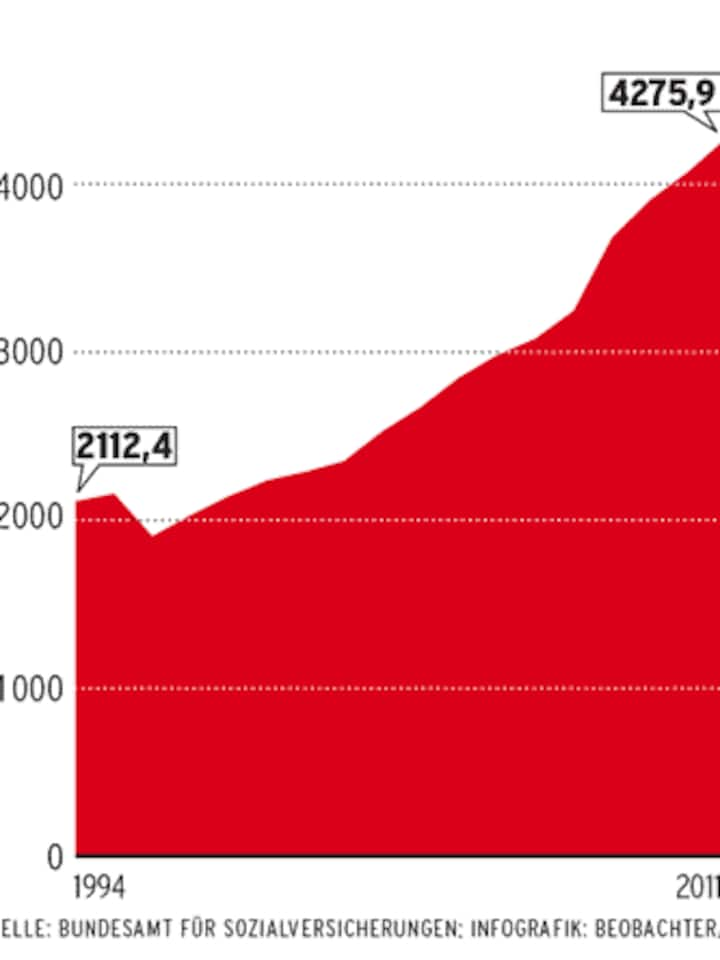

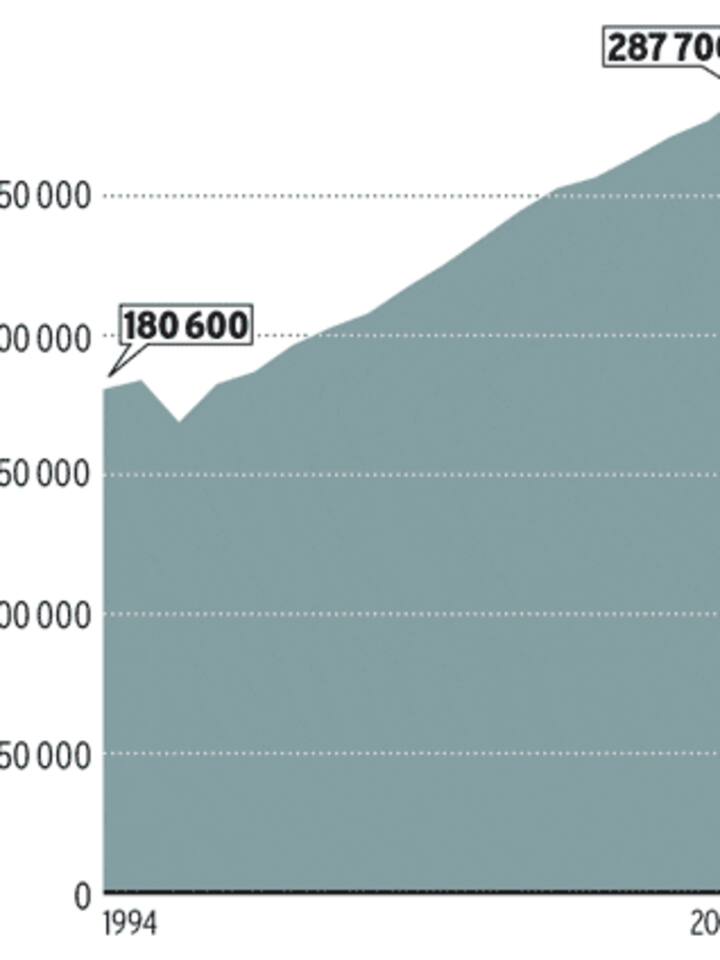

Dorothea Amsler hat ihre Kosten im Griff. Bei den staatlichen Ergänzungsleistungen zu AHV und IV ist das anders. Hier zeichnet sich ein finanzielles Fiasko ab. Mit fast 4,3 Milliarden Franken haben Bund und Kantone im Jahr 2011 etwa 288'000 AHV- und IV-Bezüger unterstützt, deren Renten die Lebenskosten nicht decken. Das ist eine Steigerung um 3,8 Prozent gegenüber dem Vorjahr und über eine Milliarde mehr als noch 2007. Für 2012 rechnet das Bundesamt für Sozialversicherungen (BSV) mit Ausgaben von rund 4,5 Milliarden Franken – nochmals eine Steigerung um über vier Prozent.

Die Kostenzunahme lässt sich zum Teil auf die wachsende Zahl älterer Menschen zurückführen. Und etwa zwei Prozent der Mehrausgaben sind laut BSV entstanden, weil im Zuge der neuen Pflegefinanzierung die Vermögensfreibeträge angehoben wurden: Allein lebende Personen dürfen jetzt statt wie bisher 20'000 bis zu 37'500 Franken besitzen, ohne dass dies als Einnahmen mit den entsprechenden Auswirkungen auf den Leistungsbezug angesehen wird. Bei den Verheirateten stieg diese Grenze von 40'000 auf 60'000 Franken.

Vor allem ist das Ausgabenwachstum aber Ausdruck eines Kostenmanagements, das in der Sozialpolitik sehr beliebt zu sein scheint: Ausgaben werden, wann immer möglich, von einer Kasse in eine andere verschoben – vorzugsweise in jene, die gerade nicht im öffentlichen Blickfeld steht. Und das war in den letzten Jahren bei den Ergänzungsleistungen der Fall. So wurden mit dem neuen Finanzausgleich 2008 etwa die Höchstgrenzen der Ergänzungsleistungen für Personen, die im Heim leben, aufgehoben. Ihnen bleibt seither der Gang zur Sozialhilfe erspart, was diese entlastet. Das eigentliche Problem der ständig wachsenden und immer intransparenteren Heimkosten ist damit freilich nicht gelöst. Im Gegenteil: «Man hat damit einer neuen Gruppe Zugang zu Ergänzungsleistungen verschafft», kritisiert Andreas Dummermuth, Vizepräsident der Konferenz der kantonalen Ausgleichskassen. «Die Pyramide wird unten immer breiter.»

Wohin ein derartiges Verwalten von Ausgaben führen kann, sieht man heute bei der Invalidenversicherung. Lange wurden ausgesteuerte Arbeitslose in die IV abgeschoben, um die Sozialhilfe zu schonen – bis die Kosten der IV so hoch waren, dass nur noch die grosse Sparkeule half. Jetzt werden IV-Renten gekürzt, wo immer es geht. So nimmt man in Kauf, dass es nicht nur sogenannte «Scheininvalide» trifft, sondern auch wirklich Unterstützungsbedürftige. Für Andreas Dummermuth ist klar: «Wenn man dem Kostenwachstum bei den Ergänzungsleistungen noch lange tatenlos zuschaut, passiert da genau das Gleiche.»

Es könnte dann auch Menschen wie Günther Fechner* treffen. Der Vater von zwei Kindern ist Maschinenschlosser und leitete früher den Betrieb eines Schrottplatzes. Finanziell ging es der Familie gut. «Wir mussten nicht jeden Franken zweimal umdrehen», sagt er. Doch das ist lange her. Vor elf Jahren konnte der kräftig gebaute Mann eines Morgens plötzlich nicht mehr sprechen, sein rechter Mundwinkel hing schlaff nach unten: Der damals 41-Jährige hatte einen Schlaganfall erlitten. Drei Wochen lag er auf der Intensivstation. Heute ist er zu 69 Prozent invalid und arbeitet Vollzeit in einer geschützten Werkstatt. «Mir fehlt vor allem die körperliche Ausdauer», sagt er. Vor sechs Jahren kam auch noch eine Bypass-Operation hinzu. Jetzt braucht Fechner für den üblicherweise etwa zehnminütigen Weg von sich zu Hause bis zum Bahnhof eine halbe Stunde.

Der gebürtige Deutsche, der Anfang der neunziger Jahre in die Schweiz kam, lebt mittlerweile getrennt von Frau und Kindern in einer günstigen Dreizimmerwohnung. Die Möbel kommen vom Brocki – finanziert von einer Stiftung. Bald braucht er eine neue Brille, die Kinder neue Betten. Auch dafür wird er wieder einen Spender suchen müssen. Etwa 2800 Franken hat Fechner monatlich zur Verfügung, inklusive Ergänzungsleistungen. Davon bezahlt er Miete, Krankenkasse und alles, was sonst noch anfällt. «90 Prozent meiner Freunde habe ich verloren, weil ich nicht mehr einfach spontan überall mitgehen kann. Am 25. ist die Kasse in der Regel leer.»

Ergänzungsleistungen erlauben kein Leben im Überfluss, sie sind ein Instrument zur Existenzsicherung. Doch wenn man die EL für die Zukunft sichern will, kommt man ums Sparen nicht herum. Und Potential ist durchaus vorhanden, denn das System steckt voller Fehlanreize.

Ein Beispiel: der Bezug von Kapital aus der zweiten Säule. Viele Pensionskassen ermöglichen Neupensionären, ihr Kapital nicht als monatliche Rente, sondern in einem Stück auszahlen zu lassen. Die Kassen umschiffen damit das Anlagerisiko. Legt der Rentner sein Alterskapital nun selber ungünstig an oder verprasst er es gar mutwillig, kann er später trotzdem mit Ergänzungsleistungen rechnen. Auch wer Geld aus der Pensionskasse bezieht, um eine Firma zu gründen, muss im Alter nicht von der Sozialhilfe leben, wenn er in Konkurs geht – die EL springen ein, weitgehend unabhängig davon, ob jemand selbstverschuldet mittellos geworden ist oder nicht. «Die zweite Säule kann geplündert werden», bringt es Experte Andreas Dummermuth auf den Punkt. Nur selten werde in den Sand gesetztes Vermögen angerechnet, etwa wenn jemand es beim Glücksspiel verliert oder in sehr dubiose Anlagen investiert. Auch beim Bundesamt für Sozialversicherungen ist man sich dessen bewusst. «Es gibt zwar keine harten Zahlen, die den Zusammenhang belegen, aber es wäre möglich, dass da ein Problem entsteht», so BSV-Direktor Urs Brechbühl.

Doch auch wer sein Vermögen verschenkt, etwa an seine Kinder, kann auf einen Zuschuss von Vater Staat zählen. Einzige Bedingung ist langfristige Planung. Verschenktes Geld wird bei den Ergänzungsleistungen grundsätzlich angerechnet, als wäre es noch vorhanden; man spricht dabei von Verzichtvermögen. Pro Jahr werden davon jeweils 10'000 Franken abgezogen. Eine Schenkung von 100'000 Franken ist also in zehn Jahren getilgt. Die beglückten Kinder wiederum sind nicht verpflichtet, ihre Eltern zu unterstützen. Haben diese nach all der Schenkerei kein Geld mehr, hilft der Staat aus.

Sehr häufig auf Ergänzungsleistungen angewiesen sind Heimbewohner. Die Hälfte von ihnen erhält EL, weil ein Aufenthalt im Alters- oder Pflegeheim schnell das Budget sprengt. Das trifft auch für Elisabeth Gerber* zu. Die 77-Jährige hat drei Kinder grossgezogen und ein Leben lang geschuftet, mal in der Pflege, mal als Hauswirtschafterin, mal als Putzfrau. Am Ende blieb ihr eine durchschnittliche AHV-Rente: «Ohne abgeschlossene Ausbildung hat man halt nicht viel verdient.» Zu Fuss ist Gerber nicht mehr gut unterwegs, und der graue Star macht ihren Augen zu schaffen. Zum Einkaufen muss sie jeweils ein Tixi-Taxi bestellen. 14 Franken kostet das hin und zurück – ein Luxus, den sie sich selten gönnt. Für die dringend benötigten neuen Winterstiefel wartet sie auf den Ausverkauf. Elisabeth Gerber lebt seit etwa zwei Jahren im Altersheim. Ihr Zimmer hat sie wohnlich eingerichtet mit dem Wenigen, was Platz hat. An den Wänden hängen Gemälde bekannter Künstler: eingerahmte Migros-Säcke, wie erst der zweite Blick verrät. «Die habe ich ausgeschnitten, sieht doch gut aus», sagt sie lachend.

Elisabeth Gerber kann nur dank den EL überhaupt hier leben, erst recht später, wenn sie vielleicht einmal pflegebedürftig wird. Die EL übernehmen im Prinzip die Rolle einer Pflegeversicherung. Auch das wäre mit Blick auf die Finanzen zu überdenken. Denn die Ergänzungsleistungen wurden eingeführt, um Rentnern den bisherigen Lebensstandard zu sichern, und nicht, um die Krankenkassen zu entlasten.

Am besten wäre ohnehin, wenn Ältere möglichst lange zu Hause leben und sich dort ambulant pflegen lassen würden. Doch hier verbirgt sich ein weiterer Fehlanreiz im EL-System: Die Ansätze für die anrechenbaren Mietzinse wurden seit 2001 nicht mehr angepasst und liegen mit 1100 Franken für Einzelpersonen und 1250 Franken für Paare derart tief, dass ein Heim sogar attraktiver sein kann. Denn wer teurer lebt, muss sich das Geld vom Mund absparen oder eine billigere Wohnung suchen. Da liegt der Weg ins Heim manchen näher.

Was also ist zu tun? Mit wenigen Massnahmen in vier Bereichen liesse sich das Kostenwachstum bei den EL zumindest fürs Erste eindämmen, ohne dass man den Bezügern das Taschengeld streichen oder andere Leistungen kürzen müsste:

- Der Vorbezug von Geldern aus der Pensionskasse sollte eingeschränkt werden. Denkbar wäre, Kapitalbezüge wenigstens im obligatorischen Bereich ganz zu verbieten oder den Vorbezug nur bis zum Alter von 40 Jahren zu erlauben; heute liegt die Grenze bei 50. Ersatzlos gestrichen werden sollte der Vorbezug zur Gründung einer eigenen Firma. Innovationsförderung in Ehren, doch die Altersvorsorge ist dafür nicht geeignet.

- Schenkungen müssten bei den Ergänzungsleistungen vollumfänglich als Verzichtvermögen angerechnet werden, jährliche Abzüge sollte es keine mehr geben. Als weniger radikale Variante wäre denkbar, mit der Tilgung erst später zu beginnen, zum Beispiel ab dem 60. Altersjahr.

- Wie in anderen Ländern könnte eine nationale Pflegeversicherung geschaffen werden, um das Risiko des teuren Heimaufenthalts am Lebensende zu decken – die Ergänzungsleistungen sind dafür nämlich schlicht nicht gedacht. Zusätzlich sollte man die heute stark variierenden und teilweise undurchsichtigen Heimtaxen vereinheitlichen, um den Sparhebel am richtigen Ort ansetzen zu können. Denkbar wären Fallpauschalen analog zu den Spitälern.

- Der anrechenbare Maximalmietzins müsste der Realität angepasst und erhöht werden, um das günstigere Leben zu Hause statt im Heim zu fördern. Der Maximalmietzins sollte idealerweise je nach Wohnkanton variieren.

Illusionen darf man sich bei alledem keine machen: Die Kosten bei den Ergänzungsleistungen werden weiter wachsen, lediglich das Tempo lässt sich drosseln. Fachmann Andreas Dummermuth rechnet mit einem Sparpotential von 250 Millionen Franken, wenn man Fehlanreize jetzt beseitige. Immerhin ist die Politik inzwischen hellhörig geworden. Parlamentarier beider Räte haben jüngst diverse Vorstösse eingereicht. Darin wird der Bundesrat aufgefordert, die Gründe für die Kostensteigerung darzulegen und mögliche Gegenmassnahmen aufzuzeigen. Nach dem bewährten Muster im Sozialbereich ist nicht auszuschliessen, dass man dabei ein anderes Kässeli findet, in das man die Geldsorgen der EL einfach abschieben kann.

* Name geändert

Ergänzungsleistungen: Vom Provisorium zur Dauereinrichtung

Die Ergänzungsleistungen (EL) zu AHV und IV wurden 1966 als Übergangslösung eingeführt, um die Zeit zu überbrücken, bis die Renten aus der zweiten Säule den Existenzbedarf decken. Das ist allerdings nie eingetreten, daher sind die EL zu einer Dauereinrichtung und einem wichtigen Pfeiler der Existenzsicherung geworden.

Anspruch auf EL haben AHV- und IV-Rentner, wenn der minimale Lebensbedarf nicht aus den Renten und einem allfälligen Erwerbseinkommen bestritten werden kann. Die EL sind steuerfrei und decken die Differenz zwischen den Einnahmen und den anerkannten Ausgaben. Letztere setzen sich je nach Lebenssituation anders zusammen. Es gehören etwa die Miete dazu oder die Tagestaxe im Heim, aber auch Auslagen für den persönlichen Bedarf oder die Krankenkassenprämien.

Auf Ergänzungsleistungen besteht ein rechtlicher Anspruch, anders als etwa bei der Sozialhilfe. Nicht wie bei der Sozialhilfe dürfen EL-Bezüger auch über ein begrenztes Vermögen verfügen. Veränderungen, etwa Zuwachs durch eine Erbschaft, müssen sie selber melden. Sie unterstehen nicht wie Sozialhilfebezüger einer rigiden Kontrolle, und die Höhe der Ergänzungsleistungen richtet sich nach dem individuellen Lebensbedarf, nicht nach einem generellen Existenzminimum.

Immer mehr EL-Empfänger

Anzahl Personen mit Ergänzungsleistungen zur AHV/IV-Rente

EL-Ausgaben wachsen stetig

Ergänzungsleistungen: Ausgaben in Millionen Franken