Eine hippe Geldmaschine

Airbnb und Uber machen das grosse Geschäft, wenn wir unsere Wohnungen und unsere Autos teilen. Sozialleistungen zahlen sie nicht, ihre Gewinne schleusen sie in Steueroasen.

Mehmet Serifkaya trat vor dem Zürcher Rathaus in den Hungerstreik. Er protestierte damit gegen den Taxikonkurrenten Uber. Seine Aktion im März sorgte für Schlagzeilen. Und sie brachte Toni Meier* auf eine Idee. Er, der keinen Taxischein besitzt, wollte nun selber Uber-Fahrer werden. Er brauchte dringend Geld. Inzwischen ist der Familienvater einer von rund 1000 Uber-Fahrern, die in Zürich ihren Dienst als «Jedermanns Privatchauffeur» anbieten.

Meier bietet Fahrgästen stilles Wasser aus kleinen PET-Flaschen an. «Gehört zum Service.» Auch damit hat er sich alle fünf Sterne im Uber-Bewertungssystem erarbeitet. Mit Uber verdient er sich einen Zustupf «für die Familie». Sein Lohn aus dem Job als Lagerarbeiter ist gepfändet, er und seine Liebsten leben am Existenzminimum.

Uber: Der Taxi-Konkurrent in Zahlen

Aktiv in: 70 Ländern und mehr als 500 Städten

Allein in Zürich: 100'000 angemeldete Nutzer und rund 1000 Fahrer

Alltagsgeschäft: 5 Millionen Fahrten pro Tag weltweit

Meiers Zweitjob als Uber-Pop-Fahrer hat wenig zu tun mit der schönen Idee der Sharing Economy vom Tauschen und Teilen. Mit einem Mix aus Ethik und Kommerz hebt die Sharing Economy traditionelle Geschäftsmodelle aus den Angeln. Der Fahrdienstvermittler Uber wirbelt das Taxigewerbe durcheinander. Die Beherbergungsplattform Airbnb tut es mit der Hotellerie. Und mehrere Finanz-Start-ups möchten den Banken das Kreditgeschäft streitig machen. Etwas haben sie alle gemein: Sie bringen über Websites und Apps Angebot und Nachfrage zusammen. Jeder kann sich mit seinem Auto, seiner Wohnung und seinem Geld beteiligen. Der Kunde zahlt, der Anbieter verdient, die Plattform kassiert Gebühren. Es ist der Beginn einer neuen Wirtschaftsordnung, des «Plattform-Kapitalismus».

Taxifahrer Mehmet Serifkaya klebte als Protest gegen Uber ein grellgrünes Plakat auf die Motorhaube seines Wagens: «Was dem Taxigewerbe droht, ist weltweit eine einzige Firma, und dass wir alle deren Sklaven sind.» Der Schweizer Uber-Chef Rasoul Jalali zeichnet ein völlig anderes Bild von seinem Unternehmen. Uber sei ein «Marketplace», sagt Jalali in schönstem Marketing-Englisch. Professionelle Fahrer mit einer Lizenz (Uber X, Uber Black) sowie Privatpersonen (Uber Pop) könnten Teil der «Uber-Community» werden. Uber sei eine technologische Plattform zur Fahrtenvermittlung, die sich über einen Anteil am Fahrpreis finanziere. Bei professionellen Fahrern in der Schweiz werden aktuell 25 Prozent abgezwackt, bei privaten Gelegenheitschauffeuren sind es 30 Prozent. Die beiden Uber-Vertragsformen liegen dem Beobachter vor.

Sind Uber-Fahrer selbständig Erwerbende, wie Uber meint, oder sind sie Angestellte der Firma aus Kalifornien?

Mit anderen Worten: Muss Uber ihnen Sozialbeiträge zahlen? Die Gewerkschaft Unia veröffentlichte im August ein Rechtsgutachten von Kurt Pärli, Professor für soziales Privatrecht an der Uni Basel. Aufgrund der ihm vorliegenden Uber-Verträge zieht Pärli das Fazit: «Uber-Fahrer sind arbeitsrechtlich und sozialversicherungsrechtlich als Angestellte zu betrachten und nicht als selbständige Unternehmer.» Es bestehe ein Arbeitsverhältnis – etwa aufgrund der umfangreichen Weisungen an die Fahrer. Der Arbeitgeber ist also eine App.

Auch die Suva stuft Uber-Fahrer als Angestellte ein. Für die kantonalen Sozialversicherungsanstalten ist diese Beurteilung verbindlich. Eine Sprecherin der Zürcher Ausgleichskasse sagt: «Zum jetzigen Zeitpunkt gehen wir davon aus, dass Uber als Arbeitgeber die Lohnbeiträge für alle Uber-Fahrer abzurechnen hat.» Gleiches gelte auch für Taxifahrer, denen die Aufträge von einer Taxivermittlung zugewiesen werden.

Kürzlich mischte sich Bundespräsident Johann Schneider-Ammann in diese Diskussion ein. In einem NZZ-Interview sagte er: «Mit der Digitalisierung entstehen neue Angebote, neue Arbeitswelten. (…) Die Normen werden sich an die neue Situation anpassen müssen, auch jene der Suva.»

Das ist Rückenwind für Uber-Chef Jalali: Uber beschäftige keine Fahrer, der Service sei nicht vergleichbar mit herkömmlichen Taxizentralen. «Wir sind ein Technologieunternehmen.»

Tatsächlich können Uber-Fahrer keine Sozialversicherungsbeiträge bei Uber geltend machen. Auch Ansprüche auf Ferientage, Krankengeld oder die Erstattung von Reparatur- und Benzinkosten haben sie nicht.

Damit spart die Firma viel Geld. Wenn man die Fahrer als Angestellte behandeln müsste, wäre Uber nicht mehr das revolutionäre Unternehmen, als das es 2013 in der Schweiz angetreten ist – sondern eine ganz gewöhnliche Firma mit einer App. Genauso sieht es André Küttel, Geschäftsführer der grössten Zürcher Taxizentrale 7x7: «Uber ist mit keiner Neuerung in Zürich gestartet. Wir hatten längst eine App für unsere Kunden.»

Bundesrat will gesetzliche Hürden senken

Uber werde sich in der Schweiz durchsetzen, sagt Bundespräsident Johann Schneider-Ammann (FDP) in der NZZ. Es sei aussichtslos, sich dem technologischen Wandel durch Abschottung entgegenzustellen.

Schneider-Ammanns Departement arbeitet derzeit am Bericht «Digitale Wirtschaft». Ende Jahr will der Bundesrat diesen verabschieden. Airbnb, Uber und andere Player der Sharing Economy werden im Fokus stehen.

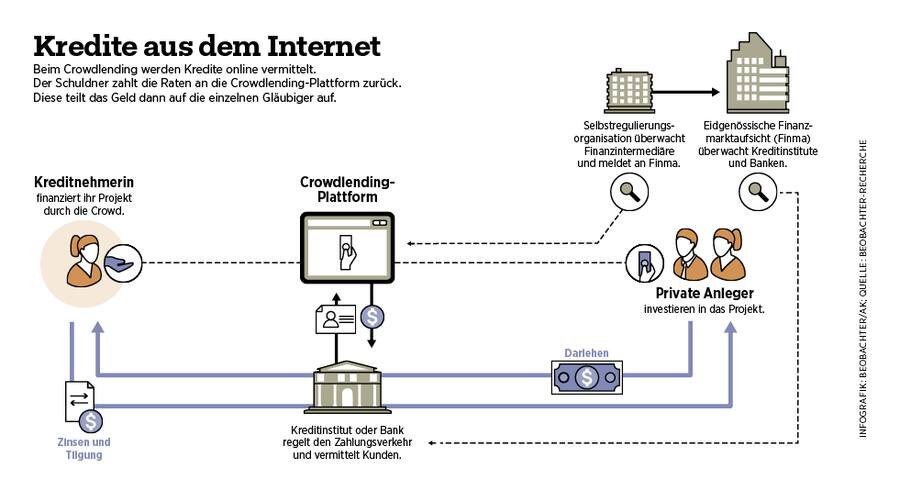

Schon jetzt ist klar, dass der Bundesrat Hürden für die Fintech-Branche abbauen will. Fintech ist ein Sammelbegriff für moderne Technologien im Bereich der Finanzdienstleistungen. Dazu zählen auch Crowdlending-Plattformen wie Cashare. Anfang November teilte Bundesrat Ueli Maurer (SVP) mit, er wolle solche Firmen mit einem «regulatorischen Sandkasten» fördern. Darin sollen sie ihre Angebote erst einmal ausprobieren. Zudem solle eine Fintech-Lizenz geschaffen werden. Das Eidgenössische Finanzdepartement arbeitet an einem entsprechenden Gesetz.

Mit einer Reihe von Motionen fordern Parlamentarier der FDP und der CVP derweil Eingriffe in weitere Bereiche der Sharing Economy. Die etablierten Taxiunternehmer und Hoteliers klagen, der Fahrdienstvermittler Uber und die Übernachtungsplattform Airbnb verzerrten den Wettbewerb. Sie fordern jetzt gleiche Rechte auf Bundesebene, weil die neuen Serviceanbieter die kantonalen und kommunalen Regeln schlicht ignorierten.

Die Vorstösse der FDP-Nationalräte Fathi Derder (VD) und Philippe Nantermod (VS) für eine «Lex Uber» haben im Nationalrat bereits eine Mehrheit gefunden. Ziel müsse die Abschaffung der Fahrtenschreiberpflicht sowie der Arbeits- und Ruhezeitvorschriften für das ganze Fahrdienstgewerbe sein. Nun muss der Ständerat entscheiden.

Mehr Regulierung in der Tourismusbranche will dagegen CVP-Nationalrat Dominique de Buman (FR), Präsident des Schweizer Tourismus-Verbands. Sein Vorschlag für eine «Lex Airbnb» ist hängig. Er fordert die Abrechnung der Kurtaxen direkt bei Airbnb durch eine nationale Verrechnungsstelle.

Die starke Lobby der Schweizer Hotellerie macht sich auch im Ständerat bemerkbar. Per Postulat bestellte er Ende September einen Bericht beim Bundesrat. Dieser soll aufzeigen, in welchen weiteren Bereichen traditionelle Hotelbetriebe gegenüber Airbnb gesetzlich benachteiligt werden.

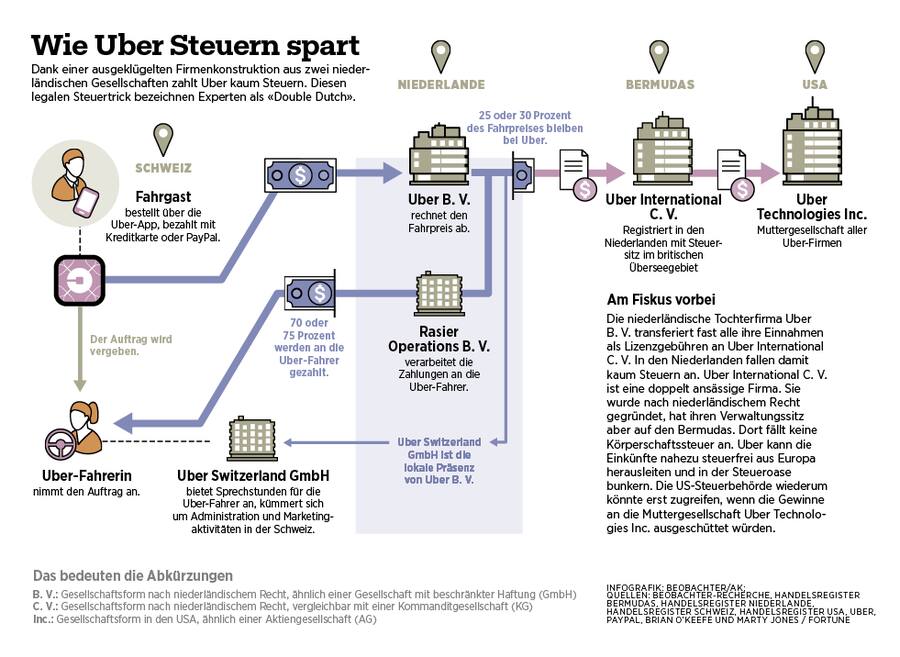

Jede Uber-Fahrt muss mit Kreditkarte oder über den Bezahldienst PayPal beglichen werden. Die Zahlung geht an Uber B. V. in Amsterdam. «Das ist eine Dienstleistung für die Uber-Fahrer», sagt Jalali. Uber B. V. transferiert fast die gesamten Einnahmen als Lizenzgebühren an Uber International C. V. Sie ist eine sogenannte doppelt ansässige Firma, die zwar nach niederländischem Recht gegründet wurde, ihren Hauptsitz aber auf den Bermudas hat. Im britischen Überseegebiet fallen keine Körperschaftssteuern an. Klingt kompliziert, ist aber für Uber sehr einträglich. Der Konzern kann die Einkünfte nahezu steuerfrei aus Europa herausschleusen und in der Steueroase bunkern. Der amerikanische Fiskus wiederum kann nur zugreifen, falls die Gewinne an die Muttergesellschaft Uber Technologies Inc. in San Francisco ausgeschüttet werden. Diesen legalen Steuertrick bezeichnen Experten als «Double Dutch», als doppelten Holländer.

7x7-Geschäftsführer André Küttel will «die Liberalisierung des Taximarktes mit gleichen Spielregeln für alle». Wie lokale Firmen soll auch Uber den vollen Unternehmenssteuersatz abliefern. Küttel findet es verrückt, dass ein weltweit operierender Konzern nur Bruchteile versteuert. «Die globale Technologie-Elite muss ihren Beitrag dort leisten, wo sie Geld verdient.»

Jalali hält dagegen, Uber Switzerland GmbH mit Sitz in Zürich sei nur ein Repräsentant vor Ort. «Wir kümmern uns um Kommunikation und Marketing. Wir vermitteln keine Fahrten. Sie finden bei uns keine Server.»

Für das Steuerjahr 2014 deklarierte die Firma 35'900 Franken Reingewinn sowie 70'000 Franken Kapital. Gemäss dem Steuerrechner der Stadt Zürich ergäbe sich daraus eine Steuerschuld von 9747.75 Franken. Uber will sich dazu nicht äussern.

Airbnb: Der Hotel-Konkurrent in Zahlen

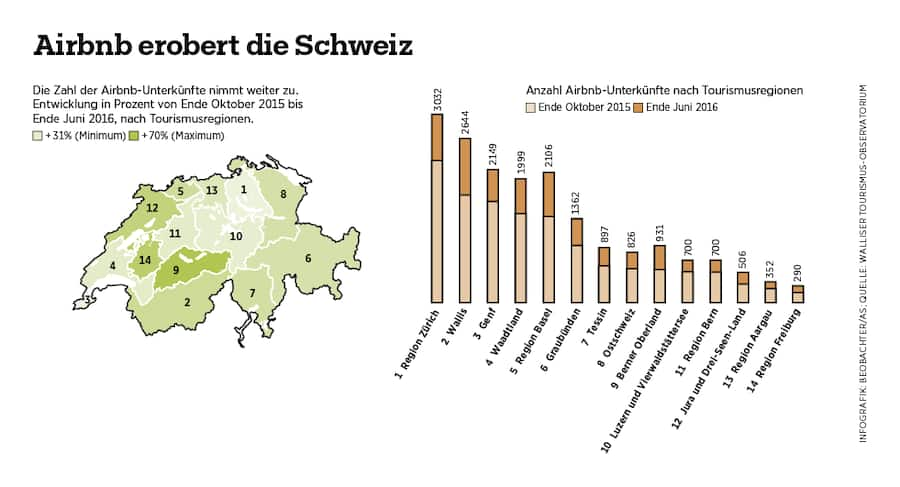

Angebot in der Schweiz: mehr als 18'000 Unterkünfte

Schlafgelegenheiten: mehr als 48'000 Betten

Airbnb-Schwergewicht: 773 Vermieter bieten mehr als zwei Unterkünfte auf Airbnb an. Ihr Marktanteil beträgt 22,5 Prozent.

Quellen: Roland Schegg, Unternehmensangaben, Beobachter-Recherche (Stand Juni 2016).

Uber bezahlt in der Schweiz kaum Unternehmenssteuern, Airbnb keine. Die Unterkunfts-Vermittlungsplattform aus San Francisco hat hier keine Niederlassung. Den Hauptsitz für ausseramerikanische Geschäfte hat man im steuergünstigen Dublin errichtet, wo die Unternehmenssteuer nur 12,5 Prozent beträgt. Airbnb ist dort in bester Gesellschaft: Google, Facebook, Amazon und Apple haben ebenfalls Irland gewählt. Dort registrierte Firmen können ihre Steuern noch weiter senken, mit dem «Double Irish» – einem legalen Steuertrick: Als Steuersitz wählen sie eine Offshore-Destination, bei der keine Körperschaftssteuern anfallen. Im Fall von Airbnb ist es Jersey auf den britischen Kanalinseln. Bis 2020 muss Irland dieses Steuerschlupfloch allerdings stopfen.

Laut Airbnb führt das Unternehmen die Mehrwertsteuer auf die bei Gästen und Gastgebern erhobenen Gebühren ordnungsgemäss in der Schweiz ab.

«Übernachten bei Freunden» oder «Schlaf in ihren Betten, damit du ihre Träume träumst»: Mit solchen Slogans preist sich der Konzern aus San Francisco an. Mit Airbnb kann man seine vier Wände zu Geld machen. Die Firma kassiert für jede Übernachtung 3 Prozent Servicegebühr vom Vermieter und 6 bis 12 Prozent vom Gast. «Und das bei gegen zwei Millionen Übernachtungen allein in der Schweiz im laufenden Jahr», schätzt Roland Schegg, Analytiker des Walliser Tourismus-Observatoriums, das die Entwicklung von Airbnb untersucht. Wer auf Airbnb ein Zimmer oder eine Wohnung anbietet, muss die Einnahmen als Einkommen versteuern. Ob das gemacht wird, ist schwer zu kontrollieren. Das gilt auch für die Kurtaxen.

Das Schweizer Airbnb-Angebot ist allein in der ersten Jahreshälfte 2016 um 43 Prozent gewachsen, berechnet Schegg. Aktuell sind gemäss Beobachter-Recherchen rund 18'500 Objekte aufgeschaltet. Hinter 22,5 Prozent der Angebote stehen mittlerweile gewerbliche Vermieter, die mindestens drei Objekte offerieren. Für Christophe Hans, Leiter Wirtschaftspolitik von Hotelleriesuisse, sind es «professionelle Anbieter von Ferien-, aber auch Stadtwohnungen», die diese Entwicklung vorantreiben.

Einer von ihnen ist «Roberto» mit 94 Unterkünften im Oberengadin. Wer bei Roberto übernachtet, wird weder in dessen Bett träumen noch etwas von dessen privater Welt erhaschen. Roberto Clavadätscher ist Geschäftsführer der Loga AG in Silvaplana. Sie vermietet und verkauft private Ferienwohnungen. «Seit einem Jahr nutzen wir auch Airbnb als Kanal für Vermietungen», sagt er. Noch mit mässigem Erfolg. «Der Anteil an den Gesamtvermietungen liegt im tiefen einstelligen Prozentbereich.»

Seit diesem Sommer händigt der Hotelverband seinen Mitgliedern Merkblätter aus, wie sie sich gegenüber Airbnb positionieren sollen. Er rät, ein «Klima der Nähe» zu schaffen. Die Hoteliers sollten sich daher mit dem persönlichen Namen statt mit jenem des Betriebs registrieren. Laut Christophe Hans von Hotelleriesuisse sind in der Schweiz aktuell 75 Hotels auf Airbnb – von rund 5000. «Es geht darum, Erfahrungen zu sammeln. Ob sich Airbnb für Hotels bewähren wird, ist völlig offen.»

Doch ist es im Sinne des Konzerns, Hotels anzubieten? Alexander Schwarz, Airbnb-Manager für Deutschland, Österreich und die Schweiz, sagt es diplomatisch: «Wir wollen, dass unsere Gäste eine authentische Erfahrung vor Ort machen. Es gibt auch traditionelle Übernachtungsbetriebe, die das anbieten.»

Hotelleriesuisse sorgt für gewöhnlich mit heftiger Kritik an Airbnb für Schlagzeilen. «Wir haben nichts gegen Airbnb, wenn es um die ursprüngliche Idee geht: das Vermitteln von Zimmern zwischen Privatpersonen. Wir wehren uns aber dagegen, dass professionelle Anbieter viel weniger kontrolliert werden als Hotels und kaum Auflagen erfüllen müssen», sagt Christophe Hans. Es gehe um Vorschriften zum Brandschutz, um das Einhalten von Hygienestandards und Arbeitsschutzvorschriften, aber auch um Besteuerung und das Bezahlen der Kurtaxen. «Wir verlangen eine Anpassung der Bedingungen, entweder nach unten für die Hotels – oder nach oben für Airbnb.» Ob Privat- und Ferienwohnungen auf Airbnb mit Hotelzimmern gleichgesetzt werden können, ist allerdings fraglich. Das Untervermieten einer Wohnung ist auch ohne Auflagen und spezielle Kontrollen möglich.

Die Plattform-Ökonomie lässt die Grenzen zwischen professionellen Anbietern und privaten Gelegenheitsvermietern verschwimmen. Der Beobachter wollte vom Bundesrat wissen, wie sich der Bund zu dieser Entwicklung stellt, und bat um ein Interview. «Dazu ist es noch zu früh», teilte der Sprecher von Finanzvorsteher Ueli Maurer (SVP) mit.

Crowdlending: Die Bank-Konkurrenten in Zahlen

Anbieter: 7 Plattformen bieten in der Schweiz Kreditvergabe durch Private (Crowdlending) an.

Volumen: 7,9 Millionen Franken wurden im Jahr 2015 verliehen.

Vergleich: Herkömmliche Anbieter vergaben im Jahr 2015 Konsumkredite im Umfang von 3,9 Milliarden Franken.

Quellen: Crowdfunding Monitor 2016, Unternehmensangaben, Beobachter-Recherche

«Disruptiv» ist ein Lieblingswort von Michael Borter. «Disruptiv» sind Innovationen, wenn sie bestehende Dienstleistungen möglicherweise vollständig verdrängen. Der ehemalige Banker Borter quittierte 2007 den Dienst und gründete Cashare, die erste Kreditvermittlungs-Plattform in der Schweiz, die ohne Banken auskommt. Beim Crowdlending verleihen Private Geld an Private. Sie, nicht Banker, entscheiden, wer einen Kredit zu welchem Zins bekommt. So suchte Mitte November ein Koch aus Bern ein Darlehen über 35'000 Franken, um sein Traumauto zu kaufen. Schulden und Betreibungen habe er keine, seine Frau arbeitet als Pflegefachfrau. Innerhalb eines Tages finden sich Investoren, die den Kredit mit einer Laufzeit von 5 Jahren für 7,7 Prozent Zins finanzieren. Bei herkömmlichen Kreditanbietern wären es bis zu 10 Prozent.

Cashare kassiert von Schuldnern und Gläubigern eine Gebühr von 0,75 Prozent des Betrags. Wenn der Schuldner die monatliche Rate nicht zahlt, treibt die Plattform das Geld ein.

«Zu Beginn profitierten wir von der Finanzkrise. Viele wollten nichts mehr mit Banken zu tun haben», sagt Borter. «Heute stossen wir an Grenzen, weil laut Gesetz Kreditnehmer höchstens von 20 Gläubigern finanziert werden dürfen.» Diese sogenannte Zwanziger-Regel will der Bundesrat nun aber kippen. Kredite bis zu einer Million Franken dürften dann durch beliebig viele Kreditgeber finanziert werden. Das könnte Crowdlending-Plattformen Schub verleihen. 2015 hatten die sieben Anbieter in der Schweiz insgesamt erst 7,9 Millionen Franken verliehen. Bei den klassischen Konsumkrediten sind es 3,9 Milliarden Franken.

Ein Kreditnehmer profitiert beim Crowdlending, weil die Zinsen deutlich tiefer sind als für einen Konsumkredit. Die tiefen Zinsen können aber auch zu einer Überschuldung verleiten. «80 Prozent der Kreditgesuche weisen wir aus diesem Grund ab», beschwichtigt Borter.

Geldgeber gehen ein immenses Risiko ein, weil solche Plattformen nicht für Ausfälle haften. Im Gegenzug erhalten sie viel mehr Zinsen als auf jedem Sparkonto. Martin Beriger investiert seit drei Jahren auf Crowdlending-Plattformen im In- und Ausland. «Zu Beginn lagen meine Ausfälle bei rund 10 Prozent. Um das Risiko zu verringern, habe ich meine Investitionen auf eine grosse Anzahl von Krediten verteilt.» In einem Fall verlor Beriger sein Geld an einen Betrüger, der sich mit falschen Angaben eine hohe Kreditwürdigkeit erschlichen hatte. Die Unterstützung durch die Plattform-Betreiber sei in diesem Fall anfänglich mangelhaft gewesen.

Entscheidend für den Erfolg einer Crowdlending-Plattform ist, wie treffend sie die Kreditwürdigkeit der Schuldner einschätzt. Dafür zapfen die Plattformen dieselben kostenpflichtigen Wirtschaftsauskunfteien an wie Banken. «Wir ergänzen diese Informationen dann durch automatisierte Recherchen, auch in sozialen Netzwerken», sagt Michael Borter von Crowdlending. Kreditsuchenden wird nahegelegt, ihr Profil aus der Karriereplattform Linkedin in die Plattform einzuspeisen.

Wichtig ist für Borter, dass diese Profilabklärungen möglichst automatisiert ablaufen. «Wir wollen nämlich keine Mitarbeiterstäbe anstellen, sonst werden wir wie Banken.» Das wäre nicht disruptiv.

Der anonyme Uber-Chauffeur, der Airbnb-Anbieter und die Kreditgeber bei Cashare haben etwas gemeinsam: Sie bieten sich auf Plattformen an, deren Spielregeln allein die Betreiber festlegen; wer Zugang erhält, welche Preise angezeigt werden und wie hoch die Gebühren sind.

Die Firmen werben mit Floskeln des Teilens und Tauschens um Kunden und profitieren vom Ruf, eine hippe Gegenbewegung zu sein. Dabei kommerzialisieren sie ja gerade den ursprünglichen Gedanken der Sharing Economy. Trebor Scholz, Professor für Medien und Kultur in New York, fragt: «Haben Sie schon mal erlebt, dass ein Kunde in ein Uber-Auto steigt und zum Fahrer sagt: ‹Ich freue mich, diese Fahrt mit Ihnen teilen zu dürfen›?» (Lesen Sie das Interview mit Trebor Scholz.)

*Name geändert

Interview: «Über diktiert neue Arbeitsformen»

Airbnb und Uber haben wenig mit dem sozialen Ursprungsgedanken der Sharing Economy zu tun, kritisiert Trebor Scholz. Der Medien- und Kulturwissenschaftler arbeitet an einer Gegenidee.

Axel Springer hält eine Minderheitsbeteiligung an Airbnb. Ringier und Axel Springer betreiben in der Schweiz ein Joint Venture, das unter anderem den Beobachter herausgibt.

2 Kommentare