Von der Kunst, Steuern zu sparen

Die berühmte Sammlung Emil Georg Bührle soll 2015 ins neue Zürcher Kunsthaus einziehen. Das Bild von Bührle als Mann, der die Öffentlichkeit erfreut, bekommt jedoch arge Kratzer, sobald man in seine Steuerakten schaut.

Veröffentlicht am 7. Juni 2010 - 10:46 Uhr

Haus der Sammlung Bührle an der Zollikerstrasse in Zürich. Seit dem Raubüberfall im Februar 2008 ist die Gemäldesammlung nur noch eingeschränkt zugänglich.

Eigentlich wollte sich der studierte Kunsthistoriker Emil Georg Bührle (1890–1956) schon als junger Mann den schönen Künsten widmen, doch dazu fehlte ihm das Geld. Stattdessen wurde er Waffenfabrikant. Erst die phänomenalen Gewinne aus Waffenverkäufen im Zweiten Weltkrieg ermöglichten es ihm wie keinem Zweiten in Europa, Kunst zu kaufen. Doch je reicher Bührle wurde, umso weniger gern wollte er Steuern bezahlen. Das zeigt ein Einblick in seine Steuerakten.

Bührles Anfang als Waffenfabrikant war noch ganz bescheiden. Zwar verkaufte er schon in den dreissiger Jahren sein Erfolgsprodukt, die 20-mm-Flabkanone, an alle, die sie kaufen wollten – gleichermassen an Kommunisten wie an Faschisten. Doch sein Einkommen und sein Vermögen waren jene eines mittelständischen Unternehmers. Bührle zahlte sich 1934 ein Monatsgehalt von 2000 Franken aus, was heute etwa dem Zehnfachen entsprechen würde. Sein Vermögen betrug einige zehntausend Franken.

Die Maschinenfabrik Oerlikon (MFO) in Zürich, 1930 (später Oerlikon-Bührle). Fotograf: unbekannt.

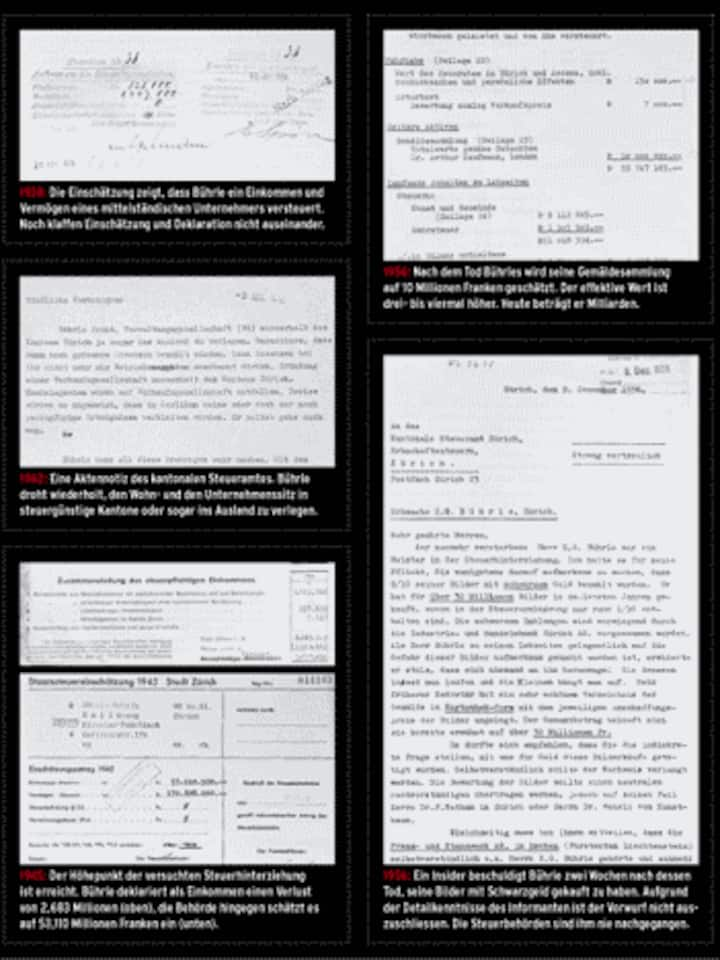

Richtig los ging es ab 1939, als Bührle seine Waffen an Nazi-Deutschland verkaufen konnte: Da versteuerte er bereits ein Einkommen* von 6,9 Millionen Franken und ein Vermögen* von 8,5 Millionen. Jährlich stieg sein Einkommen um einen zweistelligen Millionenbetrag – den Höhepunkt erreichte es 1945 mit 53,1 Millionen Franken. Dementsprechend entwickelte sich das Vermögen: Es stieg kontinuierlich von 8,5 (1939) auf 170,7 Millionen Franken (1945), womit Bührle als reichster Schweizer galt.

Insgesamt betrug das von Bührle versteuerte Einkommen während des Zweiten Weltkriegs rund 205 Millionen Franken. Auf diese Summe schätzte ihn das Zürcher Steueramt ein. Die jährlichen Einschätzungen akzeptierte Bührle aber jeweils nur mit Ach und Krach – und erst nachdem die Behörde Dutzende von Positionen seiner Steuererklärung korrigiert hatte.

Vergleicht man die Einschätzung des Steueramts mit Bührles Selbstdeklaration, so öffnet sich ein eklatanter Graben. Die Differenzen begannen mit dem Jahr 1939 und wurden Jahr für Jahr grösser: 1941 deklarierte er 10,7 Millionen Franken Einkommen, die Einschätzung lautete auf 17,1 Millionen. Im Jahr darauf betrug die Differenz zwischen Deklaration und Einschätzung bereits 25 Millionen, und vollends grotesk wurde es 1945, als Bührle angeblich einen Verlust von 2,7 Millionen Franken machte, das Steueramt aber sein Einkommen auf 53,1 Millionen ansetzte. Über die ganze Kriegszeit hinweg machte die Differenz zwischen Deklaration und Einschätzung rund 150 Millionen Franken aus. Ähnlich war es beim Vermögen, wo der Unterschied bei Kriegsende rund 50 Millionen Franken betrug.

Bührle schien schon 1939 geahnt zu haben, dass ihn der Krieg reich machen würde. Deshalb drängte er in diesem Jahr bei den Steuerbehörden auf den Abschluss eines Pauschalabkommens. Damit lief er allerdings ins Leere, weil das dem Zürcher Steuergesetz widersprochen hätte. Doch Bührle liess nicht locker, wie einem Protokoll der Steuerbehörden vom 22. Dezember 1939 zu entnehmen ist. «E. Bührle beabsichtigt bei Scheitern des Abkommens, die Verkaufstätigkeit auf eine selbständige Gesellschaft mit Sitz ausserhalb des Kantons Zürich zu übertragen. Es würde nur noch der Fabrikationsgewinn in Zürich bleiben, der Gewinn auf dem Verkauf, der eigentliche Handelsgewinn, wäre von der Verkaufsgesellschaft zu versteuern. E. Bührle würde von Zürich wegziehen, es sollen ihm von Luzern bereits äusserst vorteilhafte Steuerangebote gemacht worden sein.» Bührle liess verlauten, ein Kanton habe ihm ein Steuerangebot von 50000 Franken für fünf Jahre gemacht, was aber vermutlich ein Bluff war. Dennoch glaubten die Steuerbeamten, dass Bührle imstande wäre, Zürich den Rücken zu kehren.

Emil Georg Bührle (Bild: www.buehrle.ch)

Immer wieder drohte Bührle, dass er seine Verwaltungsgesellschaft in einen anderen Kanton verlegen könnte, doch er hat es nie getan. Letztlich akzeptierte er die Steuereinschätzungen, wenngleich es jedes Jahr ein verbissenes Hin und Her gab. Die gültigen Einschätzungen kamen jeweils erst nach mehrtägigen Revisionen und anschliessenden langwierigen Verhandlungen zwischen Bührle, seinem Direktor, Chefbuchhalter beziehungsweise Steueranwalt einerseits und den Chefbeamten der Steuerbehörden anderseits zustande. Aus Korrespondenzen geht hervor, dass man Bührle dabei weit entgegenkam. So protokollierte am 3. März 1942 der Chef der Einschätzungsabteilung 5, dass Bührle-Direktor Mötteli seinem Chef empfehlen werde, «seine Wegzugspläne fallen zu lassen». Mötteli werde Bührle zudem darauf hinweisen, «dass er wohl kaum in einem andern Kanton eine Steuerverwaltung finden werde, die sich so wie die zürcherische bemühe, Einsicht in die Erfordernisse der Wirtschaft zu nehmen und dafür auch – bei aller Strenge der Einschätzung – Verständnis zeige».

Obwohl ihm also offensichtlich die Steuerbehörden weit entgegenkamen, versuchte Bührle immer wieder, noch etwas herauszuholen – selbst bei geringfügigen Beträgen. So wehrte er sich schon 1936 dagegen, dass das Steueramt seine Aktien an der Werkzeugmaschinenfabrik Oerlikon um 20 Prozent im Wert heraufsetzte, und begründete das damit, dass die Waffenproduktion «ein ausserordentlich schwankendes und vor allem auch riskantes Geschäft» sei. Riskant deshalb, weil grosse Investitionen «für die Reinholung von Aufträgen gemacht werden müssen», nämlich 50'000 bis 100'000 Franken «für die Bearbeitung eines Landes». Wie man für die Reinholung von Aufträgen mit Zehntausenden Franken ein Land bearbeitet, ist nicht näher erklärt.

Jahre nach dem Krieg verstrickte sich Bührle erneut in einen Streit mit dem Steueramt, das den Wert seiner Aktien erhöhen wollte. Der zuständige Beamte protokollierte: «Es war sehr schwer, mit dem Pflichtigen diesbezüglich eine Einigung zu treffen. Obwohl die fiskalische Auswirkung nicht sehr gross ist, machte Hr. E. Bührle hieraus eine eigentliche Prinzipienfrage und betonte, dass er bei einer Wohnsitzverlegung ausser Zürich bestimmt mit einer niedern Bewertung zu rechnen hätte.» Vehement wehrte Bührle sich auch 1955, als das Steueramt den Wert seiner Fabrikliegenschaft in Oerlikon von 10 auf 11,5 Millionen Franken heraufsetzen wollte. In einem sechsseitigen Brief begründete er detailliert, wieso er das nicht angemessen fand, und konnte sich auch teilweise durchsetzen.

Sparen konnte Bührle auch, indem er die Löhne seines Chauffeurs und seines Gärtners über die Firma zahlen liess. Die Steuerverwaltung fragte, ob deren Löhne nicht als Einkommen von Bührle zu versteuern wären.

Und selbst wenn es um scheinbar grosszügige Gesten ging, standen fiskalische Fragen im Zentrum. Nachdem Bührle den Luzerner Festspielen insgesamt 250'000 Franken gespendet hatte, erwog er 1952 nochmals eine Spende von 100'000 Franken – aber nur unter der Bedingung, dass er diese von den Steuern abziehen könne. Das Steueramt meinte, dass ein Abzug nicht in Frage käme. Daraufhin liess Bührle seine Beziehungen spielen. Der Luzerner Stadtpräsident Max S. Wey schrieb Bührle im Mai 1953: «Selbstverständlich bin ich gerne bereit, nötigenfalls selbst beim Direktor der Finanzen des Kantons Zürich vorzusprechen. In diesem Falle ersuche ich um Ihren Bericht, damit ich mich dort für Sie verwenden kann.»

Das war nicht einmal mehr nötig. Schon vorher hatte der Chef der Einschätzungsabteilung 5 der kantonalen Steuerverwaltung festgestellt, dass den Musikfestwochen «sogar internationaler Charakter beigemessen» werde. «Daraus darf geschlossen werden, dass es sich um einen Sonderfall handelt und dass die Voraussetzung der Gemeinnützigkeit als gegeben angenommen werden kann.»

1944 gründete Bührle die «Emil-Bührle-Stiftung für das Schweizerische Schrifttum» und ein Jahr später die «Goethe-Stiftung für Kunst und Wissenschaft», wofür er zwei Millionen Franken zur Verfügung stellte. Auch dieser Betrag war steuerbefreit. Unter gleichem Titel dürften die Zuwendungen an das Kunsthaus Zürich zu sehen sein, dem er bis 1955 insgesamt drei Millionen spendete.

20mm Oerlikon-Maschinenkanone im Einsatz (am 5. Mai 1943 auf auf USS Enterprise). Bild: William T. Barr

Emil Georg Bührle hatte nicht nur ein formidables Gespür fürs Geschäft, sondern auch für wertsteigernde Investitionen. So besass er bei seinem Tod im Jahr 1956 nicht nur Dutzende von Liegenschaften, sondern in Herrliberg und Erlenbach je gegen eine Viertelmillion Quadratmeter Land, das er mehrheitlich für zwei bis drei Franken pro Quadratmeter gekauft hatte.

Die beste Investition war aber zweifellos seine Kunstsammlung mit rund 500 Werken, die heute einen Wert von mehreren Milliarden hätte. Bei seinem Tod wurde sie jedoch lediglich auf 10 Millionen Franken geschätzt, was zu tief war. «Der Handelswert dürfte eher 30 bis 40 Millionen Franken betragen haben», sagt Lukas Gloor, Direktor der Stiftung Sammlung E. G. Bührle.

Dieser Ansicht war auch ein anonymer Insider, der dem kantonalen Steueramt Zürich am 9. Dezember 1956 einen «streng vertraulichen» Brief schrieb, in dem er Bührle als «Meister in der Steuerhinterziehung» bezeichnete und beifügte: «Ich halte es für meine Pflicht, Sie wenigstens darauf aufmerksam zu machen, dass 9⁄10 seiner Bilder mit schwarzem Geld bezahlt wurden. Er hat für über 30 Millionen Bilder in den letzten Jahren gekauft, wovon in der Steuererklärung nur rund 1⁄10 enthalten sind. Die schwarzen Zahlungen sind vorwiegend durch die Industrie- und Handelsbank Zürich AG vorgenommen worden. Als Herr Bührle zu seinen Lebzeiten gelegentlich auf die Gefahr dieser Bilder aufmerksam gemacht worden ist, erwiderte er stolz, dass sich niemand an ihn heranwage! Die Grossen lässt man laufen, und die Kleinen hängt man auf.»

Aus zutreffenden Details dieses Briefs, dem der Insider wenig später einen zweiten nachschob, geht hervor, dass es jemand aus der näheren Umgebung Bührles gewesen sein musste. So wusste er, dass Bührle für das Bild «Der Knabe mit der roten Weste», eines der Hauptwerke von Paul Cézanne, 500000 Franken bezahlt hatte.

Bührle hinterliess bei seinem Tod kein Testament, weshalb insbesondere die Aufteilung der Sammlung eine delikate Sache war. Der Kunsthistoriker Arthur Kauffmann, ein enger Freund und früherer Militärkamerad Bührles, stellte ein Inventar zusammen und schätzte den Wert der Gemäldesammlung auf 10 Millionen Franken. Zur Sammlung gehörten auch 19 Werke von Cézanne, 8 von Degas, 13 Objekte von van Gogh, 13 von Manet, 15 von Monet und 6 von Picasso.

Selbstverständlich hatten Bührles Erben – neben seiner Frau Charlotte waren das Sohn Dieter und Tochter Hortense – ein Interesse daran, den Wert der Sammlung möglichst tief zu halten. Sie selber deklarierten diese mit 4,5 Millionen Franken bei einem Versicherungswert von 15 Millionen. Die beiden Kinder erhielten vom Vermögen des Vaters, das 280 Millionen betrug (90 Millionen mehr als gemäss Steuereinschätzung), je 123 Millionen, wofür sie je 7,4 Millionen Franken Erbschaftssteuer hätten zahlen müssen.

Wenige Wochen nach Bührles Tod ventilierte Dieter Bührle den Vorschlag, Bilder der Öffentlichkeit zur Verfügung zu stellen, wobei anfangs von einer Schenkung die Rede war, wie der Chef der Einschätzungsabteilung seinem Chef schrieb: «Herr Dr. Bührle hat sich erneut dahin geäussert, dass eine Schenkung zu Gunsten der Öffentlichkeit nur bei loyaler Behandlung durch die Steuerbehörden in Frage kommen könne. Demarchen beim Regierungsrat und Stadtpräsidenten wurden in Erwägung gezogen. Eine negative Stellungnahme der Erben Bührle soll einen unersetzlichen Verlust für Zürich bedeuten. Nach meinen Feststellungen geht es den Erben Bührle vermutlich und hauptsächlich darum, auf einer allfälligen Schenkung keine Erbschaftssteuer zu erlegen.»

Klicken Sie auf das Bild, um die Aktenbelege vergrössert anzuzeigen (PDF 316 kb)

Wie sich die Errichtung der Stiftung auf die Erbschaftssteuern auswirkte, geht aus den Steuerakten nicht hervor. Aber es ist anzunehmen, dass Bührles dabei nicht zu Schaden kamen, meinte doch ein Dr. Reimann vom kantonalen Steueramt in einer Aktennotiz, «dass die Frage der Zahlungserleichterungen für Staats- und Gemeindesteuern und für Erbschaftssteuern mit Herrn Finanzdirektor Meier mündlich besprochen worden» sei.

Emil Georg Bührle hatte ein verschachteltes Unternehmen mit Tausenden von Beschäftigten aufgebaut, das ihm allein gehörte. Dass sich bei einer solch komplizierten Struktur Steuern optimieren respektive hinterziehen liessen, ist naheliegend. Der eingebürgerte Deutsche Bührle kann in seinen Methoden durchaus als Vorläufer der heutigen Steueroptimierer gelten: ein günstiges Pauschalabkommen verlangen oder mit dem Wegzug drohen. Ersteres wäre zwar ungesetzlich gewesen, Letzteres hing als permanente Drohung in der Luft.

Es ist davon auszugehen, dass Bührle dem Staat nicht das abgeliefert hat, was er nach Gesetz und wirtschaftlicher Leistungsfähigkeit oder nach der Steuergerechtigkeit hätte zahlen müssen. Deshalb ist es nur billig, dass wenigstens mit einigen Jahrzehnten Verzögerung die Öffentlichkeit einen Teil davon zurückerhält wenn die Bilder seiner Sammlung in fünf Jahren als Dauerleihgabe in den geplanten Erweiterungsbau des Kunsthauses Zürich kommen.

* Gemeint sind immer das steuerpflichtige Reineinkommen und das steuerpflichtige Vermögen.

1 Kommentar