Ob Stadt oder Land – Hauptsache glücklich

Ortstermine beim Mittelstand: Die Familie Lindenmüller Hitz aus Basel-Stadt könnte auf dem Land ihr Lebensmodell kaum verwirklichen. Umgekehrt käme die Obwaldner Familie Imfeld in der Stadt finanziell unter die Räder.

Veröffentlicht am 10. Mai 2010 - 09:11 Uhr

«Dass wir beide arbeiten und uns beide um die Kinder kümmern, steht ausser Frage»: Familie Lindenmüller Hitz in Basel

Auf dem Trottoir vor der Haustür Nummer 33 herrscht ein bunter Auflauf. Kinder haben mit Kreide staksige Männchen gezeichnet. Ein Farbtupfer auf der Quartierstrasse, die ansonsten grau in der Abendsonne döst eine Ruhe, wie man sie mitten in Basel nicht vermuten würde. Bis Familie Lindenmüller Hitz um die Ecke biegt: Leonhard Lindenmüller, 45, und seine Ehefrau Irène Hitz, 42. In ihrem Schlepptau Gaetan, 9, Luisa, 7, und Rafael, 3. Sie sind es, die auf dem Trottoir die farbige Versammlung der Kreidefiguren einberufen haben.

Die Nummer 33 ist ihr Daheim, acht Zimmer auf drei Etagen. Dazu ein Sitzplatz im begrünten Hof, den man sich mit den Nachbarn im Häusergeviert teilt – ein urbanes Idyll. Das alte Reihenhaus ist seit langem in Familienbesitz; nach der Geburt des Ältesten konnte es Irène Hitz durch einen Teilerbvorbezug erwerben. «Erst danach haben wir es mit weiteren Kindern gefüllt», erzählt sie. Das Haus, für das monatlich Hypothekarzinsen von 1700 Franken fällig sind, machte es leichter, sich den Wunsch von drei Kindern zu erfüllen. «In der Stadt Basel eine bezahlbare Wohnung für eine so grosse Familie zu finden ist fast unmöglich.» Aber jetzt haben sie ihr Nest, zentral gelegen und trotzdem günstig. «Das Haus ist in jeder Beziehung ein Glücksfall für uns», sagt Leonhard Lindenmüller.

Drei Tage später und 90 Kilometer entfernt kommt Melanie Imfeld, 30, zum gleichen Befund: «Unser Glück ist, dass wir dieses Haus haben.» Sie wohnt mit ihrem Mann Philipp, 32, und den Kindern Pascal, 5, Jonas, 4, David, 2, und der zwei Monate alten Sophia in einem verwinkelten Haus im Zentrum von Sarnen OW. Historische Mauern, 450-jährig, drei Wohnungen und zwei Ladenlokale. Rundherum eine Postkartenansicht: herausgeputzte Häuser vor sanften Bergen.

Imfelds leben in viereinhalb Zimmern auf 125 Quadratmetern. Vor drei Jahren wurde renoviert. Die Familienfrau sagt: «Manchmal muss einem das Leben auch helfen.» Geholfen hat es insofern, als ihr Mann, von Beruf Baumaschinenführer, durch eine günstige familiäre Konstellation Miteigentümer seines Elternhauses wurde. So kostet ihn das Wohnen für sich und seinen vielköpfigen Anhang gerade mal 1300 Franken im Monat.

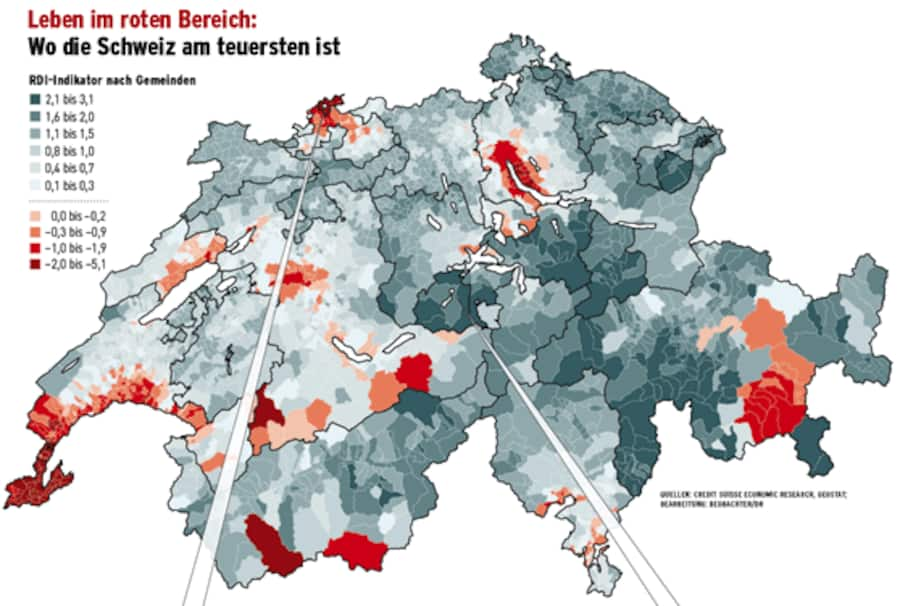

Wer so vorteilhaft wohnt, darf sich mit Fug und Recht als Glückspilz fühlen. Denn die Aufwendungen für die Unterkunft sind ein immer grösserer Kostenfaktor – vor allem für Familien der Mittelschicht, und ganz besonders in den Städten. Welchen Einfluss der Wohnort darauf hat, wie viel am Ende des Monats im Portemonnaie bleibt, zeigt eine breit angelegte Studie der Credit Suisse (siehe Grafik unten). Die Resultate sind mitunter erschreckend deutlich: Je nach Einkommens- und Haushaltverhältnissen kann es sein, dass – um beim Beispiel zu bleiben – einer Familie aus Basel nicht einmal halb so viel für ihren Alltagskonsum zur Verfügung steht, wie wenn dieselbe Familie in Sarnen leben würde. Die Untersuchung räumt auf mit der Annahme, dass der Steuerfuss das Hauptkriterium für die finanzielle Attraktivität eines Standorts sei. Andere Faktoren wie Wohnkosten, Krankenkasse und sonstige fixe Abgaben haben einen stärkeren Einfluss.

Die CS-Studie ist freilich eine rein ökonomische Angelegenheit – das emotionale Moment spielt darin keine Rolle. Im wahren Leben schon: Irène Hitz und Leonhard Lindenmüller aus Basel sind Städter aus Überzeugung, nie würden sie das urbane Umfeld gegen ein anderes tauschen wollen. Vor allem ermöglicht ihnen das vielfältige Arbeitsplatz- und Krippenangebot einer Stadt, ihr Lebensmodell zu verwirklichen. «Dass wir beide arbeiten und uns beide um die Kinder kümmern, steht ausser Frage», sagt Hitz. Sie hat ein 80-Prozent-Pensum als Zahnärztin, er unterrichtet zu 60 Prozent an einer Berufsschule.

Dorthin kam der gebürtige Münchner auf Umwegen: Als der Kaminfegermeister vor elf Jahren hierherzog – «eine Liebeszuwanderung» –, erfuhr er bald, dass ihm hier sein Meisterdiplom nichts nützte. Beruflich musste er in der ersten Zeit «untendurch». Später kam noch ein Unfall hinzu, dann eine neunmonatige Arbeitslosigkeit.

Deshalb verzagen? Kam nicht in Frage: Lindenmüller absolvierte auf eigene Kosten berufsbegleitende Ausbildungen, bis er die Lehrerstelle bekam. Entsprechend änderte sich die Jobkonstellation des Ehepaars in den letzten Jahren ständig. Und damit auch die ausserfamiliäre Betreuungssituation für die Kinder. «Unsere Organisation ist wahnsinnig ausgeklügelt», schmunzelt Irène Hitz. Jeweils montags sind beide Elternteile zu Hause – dann wird die Woche geplant.

«Wir sind halt noch ganz traditionell»: Familie Imfeld auf dem Dorfplatz in Sarnen

In Sarnen sind die Verhältnisse klar. Philipp Imfeld arbeitet voll auf dem Bau, seine Frau schmeisst den Haushalt und betreut die Kinder. «Wir sind halt noch ganz traditionell», sagt er mit einem Unterton, als müsste er sich dafür rechtfertigen. Nach der Geburt von Jonas, ihrem Zweiten, wollte Melanie Imfeld wieder Teilzeit in ihren Beruf als medizinische Praxisassistentin einsteigen. Die Betreuung der Kinder liess sich jedoch nur mühsam und letztlich privat organisieren, hinzu kam der lange Arbeitsweg nach Luzern. «Es ist einfach nicht aufgegangen», erinnert sich Melanie Imfeld, «zu wenig Befriedigung für ein bisschen mehr Verdienst.»

Als dann auch noch die Buben zunehmend Mühe mit der Situation bekamen, wurde das Experiment nach drei Monaten abgebrochen. Vorderhand, denn der Wunsch nach Abwechslung sei schon da: «Das Thema bleibt im Raum.» – «Wenigstens für dich», murmelt ihr Mann. Vieldeutige Heiterkeit am Küchentisch: Da scheint etwas noch nicht ganz ausdiskutiert.

Fürs Erste muss jedenfalls ein Einkommen ausreichen. Philipp Imfeld hat auf einem Notizzettel säuberlich aufgeschrieben, was das heisst. Lohn: 5500 Franken brutto, plus viermal Kinderzulage. Ausgaben: 1300 Franken Eigenmiete, 670 Franken Krankenkasse, 400 Franken Steuern, dazu Strom, Heizung, Telefon, Auto- und Haftpflichtversicherung, total etwa 2900 Franken. Verbleiben unter dem Strich 2500 Franken pro Monat, um das Leben der sechsköpfigen Familie zu bestreiten. Wie soll das gehen?

«Mer luegid halt», sagt Melanie Imfeld und zählt auf: beim Einkaufen auf Aktionen achten, auf die teureren Bioprodukte verzichten. Das Fleisch nicht in Frischportionen aus der Metzgerei besorgen, sondern vom Schwager, einem Landwirt: Beutelweise tiefgefrieren kommt billiger. Und für die Ferien genügt ein Häuschen, das der Verwandtschaft gehört, gleich um die Ecke auf der Alp Iwi. Wenn sich die Familie etwas Besonderes leisten will, macht man gezielte Rückstellungen – und wartet auf eine günstige Gelegenheit. Das Auto beispielsweise, ein Achtplätzer, sei ein Schnäppchen gewesen, erzählt Philipp Imfeld. Übrigens bar bezahlt, wie alles: «Mit Ausnahme der Hausschulden waren wir noch nie in den roten Zahlen.» Darauf ist er stolz.

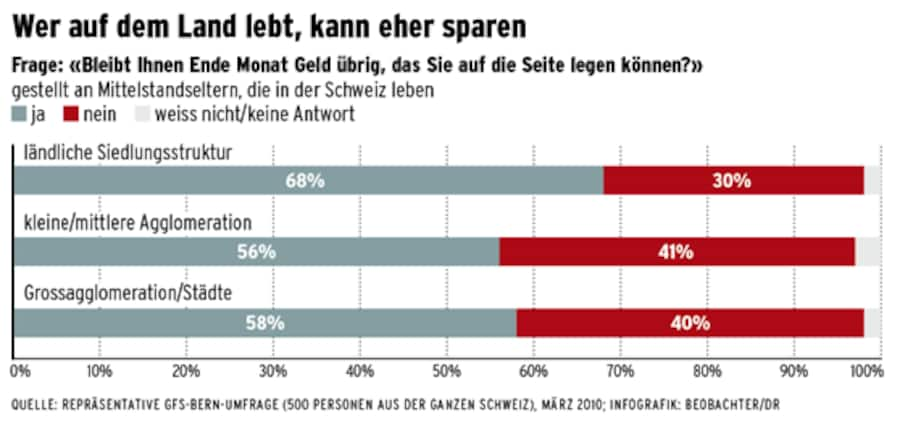

Aber Sparen, nein, das liegt beim besten Willen nicht drin für Imfelds. Wohl wurde ein Säule-3-Konto eröffnet, aber für Einzahlungen reicht es nicht; «vielleicht später». Das ist in der Schweiz keine seltene Tatsache: Fast 40 Prozent der Mittelstandsfamilien leben finanziell so am Limit, dass sie kein Polster für schlechtere Zeiten ansparen können. Das hat die aktuelle Befragung des Forschungsinstituts GfS im Rahmen des Beobachter-Familienmonitors ergeben (siehe Artikel zum Thema sowie Grafik unten). Besonders wenig Spielraum gibt es diesbezüglich in den städtischen Agglomerationen, wo die Fixkosten deutlich höher sind als auf dem Land. Der Schluss liegt deshalb nahe: Würden Imfelds in der Stadt leben, kämen sie finanziell unter die Räder.

Bei der Familie Lindenmüller Hitz in Basel ergibt die Budget-Rechnerei eine Plus-Bilanz: Sie leben gut und können regelmässig etwas auf die hohe Kante legen. Beide Teillöhne plus Kinderzulagen ergeben ein Nettoeinkommen von monatlich 12'700 Franken. Respektabel – genau wie auf der anderen Seite die Auslagen: 1700 Franken für Hypozinsen, 1700 für Kinderbetreuung, 1000 für Steuern und 1000 für die Krankenkasse als grösste Posten. Dazu Strom, Heizung, Handys, Auto- und sonstige Versicherungen. Und die Hobbys der Kinder: Fechten, Fussball und Musik für Gaetan, Tanzen und Klavier für Luisa. Macht rund 7600 Franken. Zusätzlich werden fix 1000 Franken in die 3. Säule verschoben. So verbleiben rund 4100 Franken für den Alltag und für Rücklagen zur Instandhaltung des über 100-jährigen Hauses. «Wir sind privilegiert», ist sich Leonhard Lindenmüller bewusst, «denn wir haben eine grosse Gestaltungsfreiheit.» Seine Frau rückt das etwas zurecht: «Aber es steckt auch viel Arbeit dahinter.»

All die Arbeit zahlt sich erst seit einem Jahr so richtig aus. Damals konnte Irène Hitz ihr Pensum von 50 auf 80 Prozent steigern, «das gab einen Schub». Zuvor, gerade während der unklaren beruflichen Lage ihres Mannes, gab es lange Phasen mit knappem Budget. Aus dieser Zeit ist ein Lebensstil ohne Glanz und Gloria hängengeblieben. Auf Markenkleider legt niemand Wert, secondhand tuts auch. Erstklass-Unterhaltungselektronik? Fehlanzeige. Und Ferien macht man in Bayern statt auf den Malediven. Nur auf hochwertiges Essen würde die Basler Familie nicht mehr verzichten wollen, ebenso wenig auf die Förderung der Kinder.

Sie seien die bescheidenen Kinder der siebziger Jahre geblieben, fügt Leonhard Lindenmüller an, Mittelstand eben. Was ist das für ihn, der Mittelstand? Antwort nach kurzem Abwägen: «Der Motor der Gesellschaft.» Frauen und Männer, die mit ihrer Arbeit Wohlstand und soziale Sicherheit schaffen, die Kinder erziehen, die die AHV sichern – als wäre das die selbstverständlichste Sache der Welt. Dabei agierten auch gut gestellte Leute letztlich ohne Sicherheitsnetz, sagt der 45-Jährige. Dass nichts passieren darf, dass es unter Umständen den idealen Job plötzlich nicht mehr gibt – manchmal sorgt das bei ihm für ein flaues Gefühl im Magen: «Der Motor muss funktionieren. Aber wehe, er beginnt einmal zu stottern.» Irène Hitz vermisst die Wertschätzung für das, was der Mittelstand leistet, gerade auch von der nationalen Politik: «Da spüre ich null ernstgemeinte Anerkennung.» Immerhin, auf lokaler Ebene, in Basel, da tue sich langsam etwas bezüglich steuerlicher Entlastung, gerechteren Subventionen und Verbesserungen bei der Kinderbetreuung.

Subventionen, Krippenpolitik – für Philipp Imfeld klingt das alles etwas suspekt, irgendwie zu sehr nach Staat. Der Sarner Familienvater vertraut lieber auf die eigenen Kräfte. Was macht für ihn den Mittelstand aus? «Das sind Leute, die für sich selber schauen können.» Natürlich, auch Imfeld plagen zwischendurch Sorgen vor einem Abstieg, schliesslich ist ein Unfall schnell passiert, und die Jobs in der Baubranche sind auch nicht mehr sicher. Aber der Plan der Imfelds ist vorwärtsgerichtet: «Wir können zwar nicht in Sachen investieren, aber in unsere Kinder, indem wir ihnen einen guten Boden für ihr eigenes Leben schaffen.»

Und sonst: Ist Träumen bei so knappem Budget erlaubt? Melanie Imfeld windet sich ein bisschen. So richtige Familienferien in einem Reka-Dorf, das wäre schön, sagt sie. Dann folgt doch noch etwas Gewagtes: «Ein Einfamilienhaus mit Rasen drum herum.» Das Gelände dafür hätten sie schon ausgemacht, natürlich in Sarnen. Ebenso den Architekten. Fehlt bloss noch das nötige Geld. «Wir spielen Lotto», sagt sie – und muss lachen, weil sie weiss, wie unsicher diese Strategie klingt. Der Realismus ist schnell zurückgekehrt ins verwinkelte Haus am Dorfplatz.

Zum Schluss die Frage am Küchentisch in Sarnen: Was ist Ihr grösster Luxus, Philipp Imfeld? «Wir haben gesunde Kinder. Und Hände, mit denen wir anpacken können.» Drei Tage zuvor, dieselbe Frage auf dem Gartensitzplatz in Basel: Ihr grösster Luxus, Irène Hitz? «Wir haben uns. Unser ‹Nest› und eine Arbeit, die uns erfüllt.»

Fazit der Besuche in zwei verschiedenen Welten des Mittelstands: alles total anders. Aber wenns ums Wesentliche geht: alles total gleich.

Das frei verfügbare Einkommen bezeichnet jenen Betrag, der einem Haushalt für den Konsum zur Verfügung steht. Es ist das zentrale Kriterium für die finanzielle Attraktivität eines Wohnorts.

Berechnet wird es ausgehend von sämtlichen Einkommenskomponenten (Erwerbstätigkeit, Vermögensertrag, Renten, Prämienverbilligungen, Familienzulagen). Davon abgezogen werden alle Zwangsabgaben (Steuern, Krankenkassen, Sozialversicherungen et cetera) sowie die Fixkosten (Wohnen et cetera).

Als freiwillige Konsumausgaben gelten unter anderem die Kosten für Mobilität (Auto, öffentlicher Verkehr), Versicherungen und ausserfamiliäre Kinderbetreuung.

Mit dem RDI-Indikator (Regional Disposable Income) wird das frei verfügbare Einkommen für Verdienst- und Haushaltstypen zusammengefasst. Für den Schweizer Durchschnitt gilt der Wert 0.

In den in der Grafik blaugrau eingefärbten Gemeinden liegt das frei verfügbare Einkommen über dem Landesschnitt. In den rot eingefärbten Gemeinden bleibt weniger Geld für Konsumausgaben.

Die Studie «Wo lebt sichs am günstigsten?» umfasst die rund 2700 Gemeinden mit über 500 Einwohnern und basiert auf Daten von 2008. Sie kann heruntergeladen werden: www.credit-suisse.com