Jetzt kommt der neue Einzahlungsschein

Bereits im Juni 2020 wurde der Einzahlungsschein mit QR-Code eingeführt. Ab dem 1. Oktober 2022 wird er verbindlich. Antworten auf die wichtigsten Fragen.

Veröffentlicht am 28. September 2022 - 09:35 Uhr

Am 30. Juni 2020 wurde in der Schweiz ein neuer Einzahlungsschein eingeführt – ein wichtiger Schritt zur Digitalisierung des Schweizer Zahlungsverkehrs. Der neue Einzahlungsschein ist mit einem QR-Code versehen und soll den Zahlungsverkehr vereinfachen. Dem ging ein jahrelanger Prozess voraus, eigentlich hätte der neue Einzahlungsschein nämlich schon früher eingeführt werden sollen. Wegen technischen Problemen und Verspätungen bei der Umstellung der Infrastruktur bei Firmen und Finanzinstituten kommt er erst jetzt. Auch Sicherheitsbedenken sorgten in der Vergangenheit für Schlagzeilen.

Wir beantworten die wichtigsten Fragen:

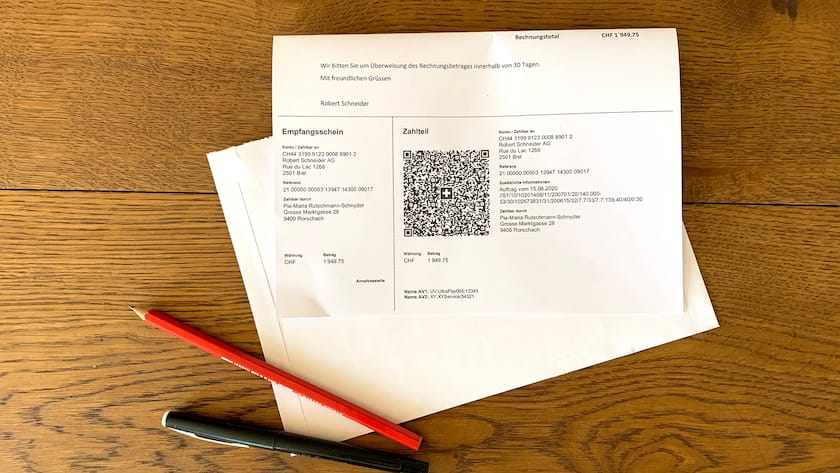

Ein QR-Code (englisch «Quick Response») ist eine Art Strichcode, wie er etwa auf Tickets bereits vielerorts eingesetzt wird. Dieser enthält alle Zahlungsinformationen und kann von jedem Smartphone gelesen werden, man scannt den QR-Code einfach mit der Kamera. Der Code ist das Herzstück des neuen Einzahlungsscheins. Über eine E-Banking-App oder über das E-Banking am Computer kann dann eine Rechnung per Knopfdruck bezahlt werden, das Abtippen der Referenznummer entfällt und es gibt dadurch weniger Fehler. Weiterhin sind aber alle Rechnungsinformationen wie IBAN, Referenznummer und Rechnungsadresse in normaler Schrift auf der Rechnung vorhanden und eine manuelle Erfassung möglich.

Ausserdem können Rechnungssteller den neuen Einzahlungsschein einfach auf weisses Papier drucken, statt auf farbiges Spezialpapier. Der Einzahlungsschein hat aber weiterhin eine Perforation, damit man ihn abreissen kann. Auch enthält er weiterhin einen Zahlteil und einen Empfangsschein. Einzahlungen können nach wie vor am Postschalter oder als Zahlungsauftrag für die Bank gemacht werden, dafür hat sich auch die Stiftung für Konsumentenschutz SKS stark gemacht, wie SRF berichtet. Denn 2019 wurden immerhin noch 125 Millionen Einzahlungen am Postschalter getätigt, das sind 11,8 Prozent aller Zahlungen.

«Niemand muss seine Zahlungsgewohnheiten ändern, da die bisherigen Zahlkanäle bei Post und Banken wie bisher bestehen bleiben», schreibt die Finanzdienstleisterin Six, die mit der Projektleitung des neuen Einzahlungsscheins beauftragt ist. «Wir nehmen den Konsumenten nichts weg, sondern stellen ihnen die QR-Rechnung als zusätzliche Zahlungsmöglichkeit zur Verfügung. Sie haben ab 30. Juni 2020 die Chance, digital zu bezahlen, wenn sie dies möchten.»

Heute gibt es verschiedene Formen von Einzahlungsscheinen, die bekanntesten sind die orangen (mit vorgedruckter Referenznummer) und roten (mit Mitteilungsfeld). Diese können noch bis zum 30. September 2022 verwendet werden, bevor dann Rechnungen mit QR-Code zum Standard werden. «Nach einer parallelen Betriebsphase, die möglichst kurz gehalten werden soll, werden die heutigen orangen und roten Einzahlungsscheine nicht mehr verarbeitet», heisst es bei Six.

Auch die neutralen Einzahlungsscheine werden abgelöst, aber Vereine oder Spendenorganisationen können weiterhin Wurfsendungen oder Einzahlungsscheine verschicken, wo der zu zahlende Betrag und die Adresse selber ergänzt werden können.

Es ändert sich grundsätzlich nicht viel für Rechnungsempfänger. Alle bisherigen Möglichkeiten zur Zahlungsabwicklung bleiben bestehen und es gibt auch keine zusätzlichen Kosten. Weil das Verfahren der Zahlungserfassung mit dem Scannen des Codes vereinfacht wird, spart man Zeit und Fehlerquellen werden minimiert.

Man muss als Kundin oder Kunde nichts unternehmen, um sich darauf vorzubereiten. Falls Sie eine Rechnung mit einem QR-Code bekommen haben und nicht wissen, wie Sie damit umgehen wollen, hilft Ihnen dieser Beobachter-Artikel weiter:

Der manuelle Aufwand verringert sich und nun ist der Druck von Rechnungen auf weisses Papier möglich. Die Zahlungsabwicklung und der Abgleich der Daten wird effizienter. Rechnungssteller müssen unter Umständen ihre Software aktualisieren, damit das Einlesen der neuen Rechnungen funktioniert, und entsprechende Lesegeräte für die neuen QR-Codes haben. Am besten kontaktieren sie ihre Bank und Softwarepartner um sicherzustellen, dass alles reibungslos abläuft.

In der Vergangenheit wurde kritisiert , dass QR-Rechnungen ein einfaches Einfallstor für Betrüger sein könnten. Diese könnten solche Rechnungen mit falschen Angaben im QR-Code erstellen und massenhaft per Mail versenden. Zum Beispiel mit einem Code, der eine andere Kontonummer enthält als der für jede Person lesbare Klartext, der daneben steht.

Six sagt zwar, der neue Einzahlungsschein sei genauso sicher

wie der alte. Zudem seien Gutschriften mit der QR-Rechnung nur auf Konten in der Schweiz und in Liechtenstein möglich. Es empfiehlt sich aber auf jeden Fall, alle Zahlungen vor der Freigabe mit den Informationen im Klartext genau abzugleichen. Denn die Fehlerquelle beim Erfassen der Rechnungsdaten ist zwar mit dem neuen System kleiner, aber dafür kann das erhöhte Tempo bei der Zahlung dazu führen, dass man die Rechnungsinformationen nicht sorgfältig genug prüft.

5 Kommentare

zu meinem Kommentar. Das war nicht eine Bank es war die Postfinance, die auf den Namen der Bäuerin verzichten kann.

QR Code: Am Freitag habe ich die Milch und Eier Rechnung meiner zuliefernden Bäuerin das erst Mal mit QR Code bezahlt. Dabei fiel mir auf, dass auf dem Einzahlungsschein nur der Name ihres Mannes stand und nicht wie vorher üblich, beide Namen. Ich fragte bei der Bäuerin nach und sie erklärte mir, dass sie immer noch beide gleichberechtige Inhaber des Kontos seien, dass die Bank aber nur noch eine Person bzw. einen Namen wünsche und deshalb auf ihren Namen (der, der Bäuerin)verzichte!

Sorry wie läuft das? Wir Frauen sind wieder nur mitgemeint und nicht erwähnenswert! Wie war das mit der Gleichberechtigung? Sind wir wieder im letzten Jahrhundert gelandet?

Ich bin 29 Jahre und benütze E-Banking seit Jahren weil es einfach bequemer ist. aber fas soll denn der sch….

1.) Ich konnte mit den alten orangen Einzahlungsscheinen ohne Probleme Scannen und dann wurden sämtliche Daten auf den Computer übertragen man musste nur noch auf Senden klicken, wo liegt da der Vorteil von QR-Code?

2.) Und selbst wenn es einen forteilt gäbe von QR-Code warum hat man die alte Struktur nicht möglich gelassen alles etwas enger gemacht und darauf den QR-Code gedruckt.

3.) Bei einem Einzahlungsschein, wo man von Hand den Betrag eintragen muss kann man leichter betrügen oder einen Fehler unterlaufen, nein keine klaren Fehler mehr in denen man die Zahlen eintragen konnten mit klarem Abstand zwischen Rappen und Franken, sondern einfach ein weisses fehlt.

Das der QR-Code irgendwann notwendig ist und dass ein System sich ändert ist mir bewusst. Aber warum muss man ein System, das funktioniert durch ein System ersetzen, das nicht funktioniert? Und warum zwingt man die altere Leute zu diesem System? Damit meine ich die neue Darstellung. Warum?

Ich muss jeden neuen Einzahlungsschein auf einen alten Einzahlungsschein schreiben und jedes mal die Kontonummer für alte Einzahlungsscheine erfragen. Die Kontonummern für die QR sind zu lange für die alten Eizahlungsscheine. Zahlungsaufträge gehen nicht mehr mit dem neuen QR. Wenn es die alten EZ nicht mehr gibt muss ich wohl wieder wie früher am Postschalter einzahlen. Da Onlinebanking bei mir auch nicht geht. Jedes Neue was in letzter Zeit kommt sind eigentlich immer nur Rückschritte und dienen nur der übermässigen Bevölkerungs- und Sozialkontrollen, aber nicht der Vereinfachung, geschweige der Effizienz oder Entlastung.

meine Bank akzeptiert diesen neuen Einzahlungsschein. Bin froh, als alte Person wäre es mir schwierig, die Zahlungen per Karte zu erledigen.