Und wieder droht ein Scheitern

Die Politik tut sich schwer, die Altersvorsorge den aktuellen Problemen anzupassen. Anders die Niederlande: Sie setzen auf ein radikaleres Modell.

Schneller unterwegs: Während die Altersvorsorge in der Schweiz nicht so leicht zu reformieren ist, haben die Niederlande ihre Systeme an die höhere Lebenserwartung angepasst.

Die Renten der zweiten Säule sind unter Druck. Die steigende Lebenserwartung und die tiefen Zinssätze machen den Pensionskassen zu schaffen. Den letzten Reformversuch lehnte das Volk 2017 ab. Der Bundesrat gelangte darum mit einem neuen Vorschlag ans Parlament, auf den sich zuvor Gewerkschaften mit dem Arbeitgeberverband verständigt hatten.

Nach diesem Sozialpartner-Kompromiss sollte der Mindestumwandlungssatz von 6,8 auf 6 Prozent gesenkt werden. Für 100'000 Franken angespartes Alterskapital soll es noch 6000 Franken jährliche Rente geben. Diese Rentenkürzung würde mit einem Zustupf für alle Neurentner der ersten 15 Jahrgänge kompensiert werden, finanziert durch Arbeitgeber und Arbeitnehmer.

Dagegen wehrte sich die bürgerliche Seite im Nationalrat. Sie fand es unverständlich, dass auch die entschädigt werden sollen, die keine Einbusse haben werden . Eine Mehrheit folgte dem Alternativvorschlag, dass nur diejenigen einen Zuschlag erhalten, die eine Renteneinbusse erleiden werden – rund 35 bis 40 Prozent. Die Linke fand den Beschluss inakzeptabel und unsozial und hat das Referendum angekündigt.

Sie dürfte gute Chancen haben, prognostiziert der Politgeograf Michael Hermann. Obwohl er es verrückt findet, dass der Beschluss des Nationalrats als extrem rechts dargestellt wird. Er vertrete eigentlich nur den Status quo. Der Vorschlag der Sozialpartner hätte mehr gekostet als Einsparungen gebracht.

Verrückt daran ist, dass damit die ganze Reform scheitern könnte. Zumal der Umwandlungssatz gar nicht so entscheidend ist. Die Senkung betrifft nur die obligatorischen Ersparnisse. Für die Mehrheit, die in der überobligatorischen Vorsorge versichert ist, liegt der Umwandlungssatz schon heute darunter .

Michael Hermann hätte es begrüsst, wenn sich das Parlament auf den unumstrittenen Teil der Reform beschränkt hätte. Zur «Koordination» der beiden Säulen werden bis anhin auf den ersten 25'095 Franken des Jahreslohns keine Abzüge gemacht. Diesen Teil versichert bereits die AHV.

Wenn es nach dem Nationalrat geht, soll dieser Koordinationsabzug nur noch 12'443 Franken betragen. Das führt zu mehr Kapital bei der Pensionierung. Davon würden vor allem Geringverdienende profitieren – darunter viele Teilzeitbeschäftigte und Frauen. «Das hätte eine Mehrheit gefunden», sagt Hermann. «Die Linken hätten kaum dagegen argumentieren können.» Noch ist nichts entschieden. Der Vorschlag des Nationalrats geht nun in den Ständerat.

Anders bei der Reform der AHV. Sie ist beschlossene Sache – zumindest im Parlament. Das Frauenrentenalter soll auf 65 erhöht werden. Dazu soll auch die Mehrwertsteuer leicht steigen. Besonders betroffene Frauen sollen mit einem Rentenzuschlag entschädigt werden. Allerdings wird die Linke auch hier das Referendum ergreifen.

«Die Erhöhung des Frauenrentenalters ist aus meiner Sicht mehrheitsfähig. Nur schon weil die Männer nichts dagegen haben.»

Michael Hermann, Politgeograf

Politgeograf Hermann glaubt, diese Vorlage habe in einer Volksabstimmung gute Chancen. «Die Erhöhung des Frauenrentenalters ist aus meiner Sicht mehrheitsfähig. Nur schon weil die Männer nichts dagegen haben.» Es sei aber ein grosses politisches Pfand der Linken. Weitere Erhöhungen des Rentenalters oder eine Kopplung an die Lebenserwartung, wie es eine Initiative der Jungfreisinnigen vorsieht, dürften es dagegen schwerhaben.

Er plädiert für kreative Lösungen, um die AHV langfristig zu sanieren. In Umfragen gebe es auffällig hohe Zustimmung zum Vorschlag, dass Menschen mit langer Ausbildung länger arbeiten müssen. Jemand mit einem Masterabschluss an einer Universität müsste dann zwei Jahre länger arbeiten als jemand mit einer Berufslehre. «In Volksabstimmungen geht es darum, ob ein Vorschlag als gerecht empfunden wird», sagt Hermann. Menschen mit höherer Bildung steigen später ins Arbeitsleben ein, verdienen oft mehr und arbeiten eher im Büro als auf dem Bau. Dieser Vorschlag würde zumindest den Gerechtigkeitsaspekt erfüllen.

Wegen der Möglichkeit, das Referendum zu ergreifen, sei es aber grundsätzlich schwierig, sich in der Schweiz auf Reformen in der Altersvorsorge zu einigen, sagt Hermann. In den Abstimmungen sei die Perspektive jener Menschen übervertreten, die unmittelbar von der Auszahlung einer Rente betroffen sind. Die letzte Pensionskassenreform liegt bereits 18 Jahre zurück, die letzte AHV-Reform gar 25 Jahre.

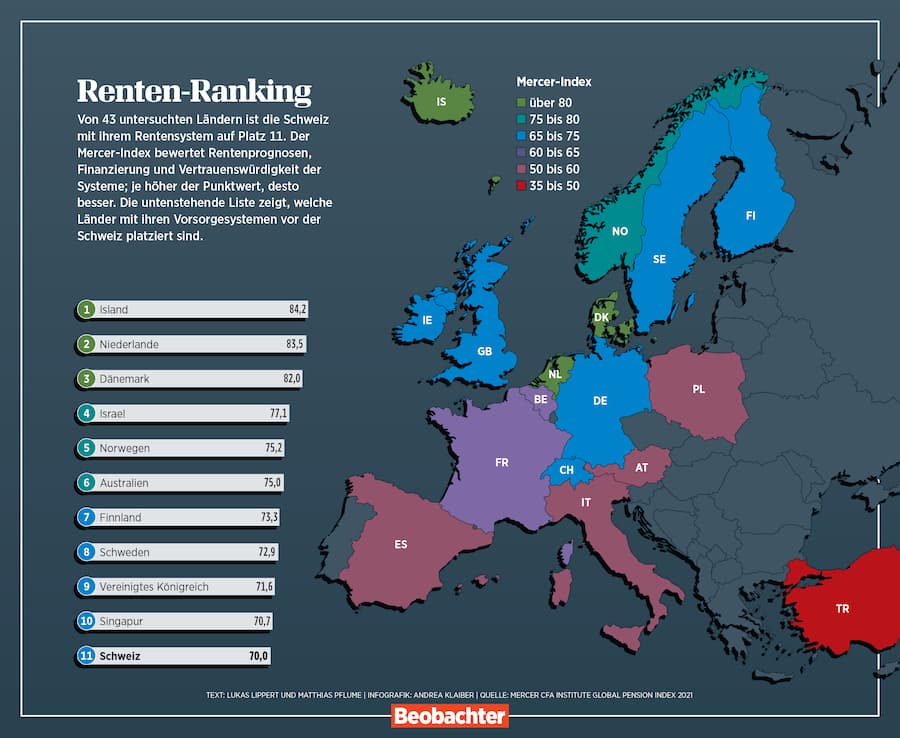

Der Reformstau ist ein Grund dafür, dass die hiesige Altersvorsorge im internationalen Vergleich nicht mehr zur Spitzengruppe zählt. In der Rangliste der Beratungsfirma Mercer kommt die Schweiz auf Platz 11 von 43 untersuchten Ländern (siehe Grafik weiter unten).

Die Niederlande, diesmal nach Island auf Platz 2, befinden sich regelmässig weit vorn. Was macht man an der Nordsee anders? Zunächst sind die Systeme ähnlich aufgebaut: eine erste Säule im Umlageverfahren, eine zweite mit Pensionskassen, in denen man Kapital anspart, und eine freiwillige dritte Säule. Ähnlich sind die Probleme: Der Anteil der Rentnerinnen und Rentner steigt, die Zinsen sind tief. Die niederländische Antwort darauf lautet: länger arbeiten und ein Verzicht auf garantierte Renten.

Der Niederländer Raymond Hamersma, Direktor der Schweizer Niederlassung der Rotterdamer Beratungsfirma Ortec Finance, kennt beide Systeme. Er hält sich zurück, der Schweiz das niederländische Modell zur Nachahmung zu empfehlen. Jedes Land müsse seinen Weg finden. Dennoch lohnt sich ein Blick auf die niederländischen Details.

- Rentenalter:

In der ersten Säule beträgt es ab Januar 66 Jahre und sieben Monate, und es steigt mit der Lebenserwartung. In der zweiten Säule gilt Rentenalter 68. Man kann den Zeitpunkt der Pensionierung flexibel wählen, die Rente wird entsprechend angepasst.

- Rentenhöhe:

Mit der Rente aus der ersten und zweiten Säule kommt man laut Hamersma auf etwa 50 Prozent des letzten Lohns vor der Pensionierung. Ähnlich in der Schweiz. Hier sind 60 Prozent das Ziel, erreicht wird es künftig wohl immer seltener.

- Rentengarantie:

In der Schweiz können laufende Renten in der Regel nicht reduziert werden – in den Niederlanden sind sie an den Deckungsgrad der PK gekoppelt und wurden in einzelnen Fällen um 2 bis 5 Prozent gekürzt. Auch das Alterskapital der Aktiven kann sich bei schlechter Performance verringern. Ab 2023 wird eine Reform greifen, die diese Kopplung an die Finanzmärkte noch verstärkt. Das muss kein Nachteil sein: In den letzten Jahren konnten die niederländischen Kassen den Pensionierten kaum noch den üblichen Teuerungsausgleich zahlen – das Vertrauen ins System schwand. Laut dem Experten soll es mit der aktuellen Reform öfter Rentenerhöhungen geben, anderseits muss man durchschnittlich jedes dritte Jahr mit einer Kürzung rechnen. Berechnungen zeigen, dass Pensionierte unter dem Strich mehr erhalten werden als bisher.

- Umverteilung in der zweiten Säule:

Die Umverteilung von Aktiven zu Rentnern spielt in den Niederlanden keine grosse Rolle, weil es keinen gesetzlichen Umwandlungssatz gibt.

- Anlagestrategie:

Ohne Rentengarantie können die Kassen theoretisch mehr Risiko eingehen und mehr Rendite erwirtschaften. Für jüngere Versicherte kann die PK ein höheres Anlagerisiko wählen, dann im Lauf der Zeit zugunsten von mehr Sicherheit reduzieren.

- Akzeptanz:

Bisher könne die Reform auf relativ breite politische Unterstützung zählen. Schwieriger dürfte es werden, wenn sich Rentenkürzungen häufen, so Hamersma. Auch wenn prinzipiell akzeptiert werde, dass alle einen Beitrag zur Stabilisierung der Altersvorsorge leisten müssten: «Wenn es konkret wird, werden die Rentner kaum einverstanden sein.»

Renten-Ranking: Die Schweiz auf Platz 11

Auf die Grafik klicken, um sie zu vergrössern.

Arbeitnehmende zahlen jahrelang in die Pensionskasse (zweite Säule) der Arbeitgeberin ein, bei einem Stellenwechsel manchmal sogar in mehrere. Der Beobachter bietet seinen Abonnentinnen und Abonnenten mit Hilfe von Merkblättern und Vorlagen eine optimale Entscheidungsgrundlage. Etwa zu den Fragen, ob sich ein Einkauf in die Pensionskasse lohnt oder wie ein Budgetplan hilft, um Einkünfte und Ausgaben im Pensionsalter im Griff zu haben.

- 1Diese Beiträge zahlen Sie an die Pensionskasse

- 2Wann lohnt sich der Einkauf in die Pensionskasse?

- 3Pensionierung: Kapital oder Rente – was ist günstiger?

- 4Der flexible Altersrücktritt in der Pensionskasse

- 5Vorzeitig pensionieren: Das gilt!

- 6Budgetplan: Stellen Sie Ihre Finanzen mit Hilfe unserer Vorlage zusammen

2 Kommentare

Sehr gut entlöhnte Schweizer Regierung, ParlamentarierInnen!

Deren lebenslange - sehr gute - Altersvorsorge.....und diejenige der Schweizer Bevölkerung??

AHV = seit etlichen Jahren nicht mehr der jährlichen Lebensunterhalts-Kosten-Teuerung angepasst!!!

Da läuft so einiges schief in der - angeblichen - essenziellen und existenziellen "Volks-Wohl-Politik" der Schweiz!!!

Das holländische Modell ? Würde man bei uns von Rentenalter 68 reden, gäbe es einen Aufstand. Also: Vergessen. Dann, die laufende Reform im Parlament: Weshalb nach der alt unbewährten Giesskanne allen Rentnern für 15 Jahre einen "Ueberbrückungsbetrag" zugestehen, also auch den Grossverdienern und Grossrentnern mit hohem überobligatorischem Teil ? Die Linke soll bitte davon wegkommen und dann kann die Reform endlich gelingen.