Sind unsere Renten noch zu retten?

Viele Pensionskassen senken die Renten dramatisch. Lohnt sich das Vorsorgesystem für die Versicherten überhaupt noch? Oder braucht es einen radikalen Wechsel?

Obwohl vorne viel Geld reinfliesst, kommt hinten fast nichts mehr raus: Die Maschinerie der Pensionskassen ist defekt.

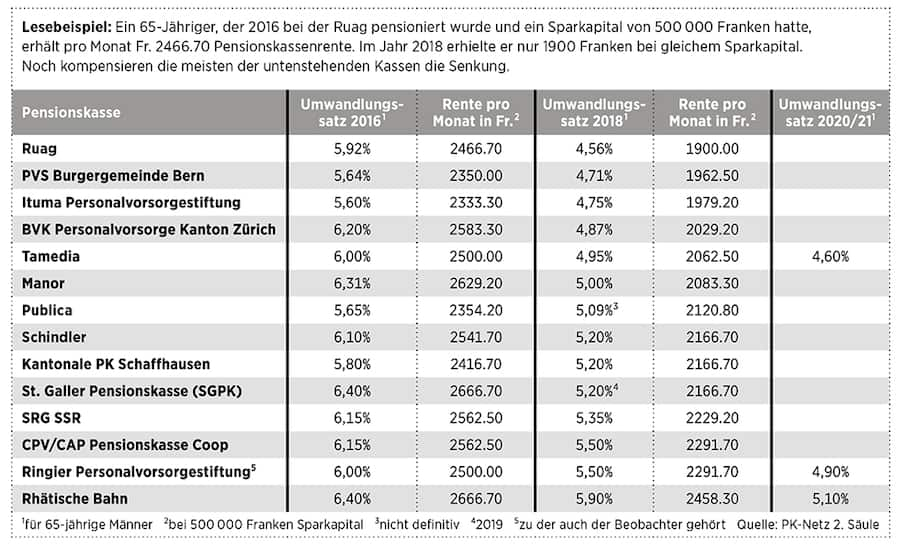

Vergangenen Oktober fällte der Baumeisterverband einen folgenreichen Entscheid. Hunderte von Verbandsangestellten sollen bis zu 15 Prozent weniger Rente erhalten, beschlossen die Stiftungsräte der Personalvorsorgestiftung Ituma. Statt 2333 Franken im Monat wird ein Pensionierter im schlimmsten Fall ab nächsten Januar noch 1979 Franken erhalten. Und das bei einem Alterskapital von 500'000 Franken.

Die kleine Pensionskasse Ituma ist nur ein Beispiel unter vielen, Schweizer Durchschnitt. Sie ist nicht überschuldet und kürzt die Renten trotzdem drastisch. Damit segelt sie im Fahrwasser zahlreicher grosser Kassen. In den vergangenen Monaten sind regelrecht die Dämme gebrochen. Rentenumwandlungssätze von unter fünf Prozent – bis vor kurzem noch tabu – sind die neue Normalität.

So stark sinken die Umwandlungssätze in nur zwei Jahren:

Die Rentenverluste gehen so weit, dass die Altersreform 2020 nur ein Tropfen auf den heissen Stein sein wird. Die 70 Franken mehr AHV pro Monat und die höhere Ehepaarrente werden nichts daran ändern, dass künftige Rentner mit deutlich weniger Geld auskommen müssen. Schon ein Stellenwechsel kann zu einer Renteneinbusse von 28 Prozent führen, wie ein Fall zeigt, der dem Beobachter vorliegt.

Die finanzielle Absicherung im Alter verschlechtert sich für Zehntausende. Bei der Ituma tritt ab Januar 2018 schon die dritte Senkung innert acht Jahren in Kraft. Es ist die bisher gravierendste. Denn erstmals kompensiert die Stiftung den tieferen Rentenumwandlungssatz nicht mehr vollständig mit Sondergutschriften. Die künftigen Renten der Angestellten werden also deutlich sinken.

Die Reserven seien weitgehend aufgebraucht, begründet Stiftungsratspräsident Heinz Huber das Vorgehen. Die Senkung sei «wenig erfreulich». Die tiefen Zinsen und die gestiegene Lebenserwartung machten die «einschneidenden» Kürzungen aber «leider notwendig». Man diskutiere Übergangsbestimmungen, um die Kürzungen zumindest für die älteren Mitarbeiter abzufedern.

Mit solchen Zückerchen für die Älteren versüssten die Kassenmanager den Rentenabbau bisher fast immer. Das Medienunternehmen Tamedia etwa verteilt 22 Millionen Franken an Angestellte, die kurz vor der Pensionierung stehen. Die restlichen Mitarbeiter werden immerhin mit einer Sonderverzinsung von wenigstens drei Prozent belohnt. Wer aber keine Kompensationsleistungen erhält, hat meist keine Möglichkeiten, genug anzusparen und seine Rentenlücke zu füllen.

Diese krassen Kürzungen sind ein Epochenbruch. Die Frage, ob sich das Pensionskassensystem für den Versicherten überhaupt noch rechnet, lässt sich nicht mehr eindeutig beantworten. Immer mehr Pensionskassen senken den Rentenumwandlungssatz unter die magische Schwelle von fünf Prozent. Bei Löhnen über 84'600 Franken ist das erlaubt, da sie zum Überobligatorium zählen.

Beim Rüstungskonzern Ruag etwa sinkt der Umwandlungssatz bis 2018 von 5,92 auf 4,56 Prozent. Ein 65-Jähriger mit einem Alterskapital von 100'000 Franken erhält statt 5920 Franken Jahresrente nur noch 4560 Franken, falls der Konzern keine Kompensationsmassnahmen gewährt.

«Der Arbeitgeber versteckt sich unter dem Deckmäntelchen der Versicherungsmathematik.»

Werner C. Hug, Vorsorgespezialist

Stefan Thurnherr berät beim VZ Vermögenszentrum Erwerbstätige zur Altersvorsorge. Umwandlungssätze von unter fünf Prozent kritisiert er generell. «Die Schmerzgrenze ist damit überschritten.» Viele Kassen hätten bisher zu grosszügige Renten gesprochen, doch nun übertreibe man in die andere Richtung. Für den Schlamassel verantwortlich macht er die Kassenexperten: «Da wird teils überreagiert.» Nur wenn die Berater mit den pessimistischsten Annahmen zu Lebenserwartung und Renditemöglichkeit rechneten, sei ein Umwandlungssatz von unter fünf Prozent möglich.

Noch deutlicher wird Werner C. Hug, der 71-jährige Doyen der beruflichen Vorsorge. Die Senkung unter fünf Prozent sei «mehr als die Durchbrechung einer Schamgrenze», diktiert er dem Beobachter unaufgeregt ins Notizbuch. Er sieht das Pensionskassensystem als Ganzes in Frage gestellt.

Glossar: Sprechen Sie Pensionskassisch?

Was bedeutet Obligatorium, Überobligatorium oder Deckungsgrad? Unser Glossar hilft Ihnen, den Vorsorgeausweis der Pensionskasse besser zu verstehen.

Seine Begründung: Ein lediger 65-Jähriger kann sich sein Alterskapital von beispielsweise 100'000 Franken von der Pensionskasse auszahlen lassen, unter die Matratze legen und jedes Jahr 5000 Franken davon brauchen. Nach 20 Jahren ist er pleite. Statistisch gesehen hat er aber nur noch 19,2 Jahre zu leben. Wenn er nicht länger lebt als der Durchschnitt, fährt er also besser als mit einem Umwandlungssatz unter fünf Prozent. «Das untergräbt das Vertrauen in die berufliche Vorsorge», sagt Hug.

Viele Berater arbeiten laut Hug mit zu pessimistischen Annahmen, doch wirklich übel nimmt er ihnen das nicht. Sein Zorn gilt den Firmenchefs: «Die Unternehmen stehlen sich aus der Verantwortung. Der Arbeitgeber versteckt sich unter dem Deckmäntelchen der Versicherungsmathematik.»

Ein grosser Teil der Firmen verfolgt laut Hug eine Politik der absoluten Sicherheit, um «auf keinen Fall das Portemonnaie zücken zu müssen». Wenn es der Pensionskasse schlechtgeht, können Arbeitnehmer und Arbeitgeber gezwungen werden, zusätzliches Geld einzuschiessen. «Sie können bei einem Anlagehorizont von 40 Jahren aber keine Null-Risiko-Optik einnehmen.» Doch viele Kassenexperten sähen das nicht so.

Ein solcher Experte ist Olivier Deprez. Der Zürcher Pensionskassenberater wischt die Einwände von Kritikern wie Hug beiseite. Eine Senkung des Umwandlungssatzes unter fünf Prozent sei vielleicht problematisch, aber gerechtfertigt. Es sei die versicherungsmathematisch logische Folge der tiefen Renditen auf den Finanzmärkten. Wenn eine Kasse zu geringe Mittel habe, um das Rentenniveau mit Sonderzahlungen zu erhalten, bleibe den Versicherten halt nichts anderes übrig, als über das 65. Altersjahr hinaus zu arbeiten, sagt Deprez.

«Wir haben harte Einbrüche wie die Finanzkrise gut überstanden und korrigieren die Leistungen nicht auf Vorrat runter.»

Simone Piali, Sammelstiftung Integral

Von solchen Aussagen hält Pensionskassen-Geschäftsführer Simone Piali nichts. Der aufmüpfige Stadtbasler lebt und arbeitet seit über zehn Jahren in Graubünden. Und seine Kasse macht, was heute angeblich unmöglich ist. Die von ihm geführte Sammelstiftung Integral zahlt vielen Pensionierten eine 13. Monatsrente und rechnet mit einem Umwandlungssatz von mindestens sechs Prozent. «Harte Einbrüche wie die Finanzkrise haben wir schlussendlich gut überstanden und korrigieren die Leistungen nicht auf Vorrat nach unten», sagt er.

Piali ortet das Problem auf der psychologischen Ebene. «Wir folgen nicht dem Herdentrieb.» Dieser sei in der Pensionskassenszene stark verbreitet. Im Umfeld der Negativzinsen sei der Pessimismus fast nicht mehr zu bändigen. Die Renditesituation sei derzeit zwar anspruchsvoll, aber nicht ganz so schlimm, wie es massgebende Kreise darstellten. «Wir schliessen uns diesem Mainstream nicht an.» Vielleicht falle das leichter, weil die Büros in Chur und nicht in Zürich liegen. «Die geografische Distanz zum Zürcher Bankenplatz betrachte ich jedenfalls als Vorteil», sagt der 53-jährige Jurist.

Auch Pialis Stiftung arbeitet mit Beratern zusammen. «Ich denke aber, dass Berater bei den Renditeerwartungen eine Sicherheitsmarge von bis zu einem Prozent einrechnen.» Sie seien eben lieber zu pessimistisch als zu optimistisch. «Das gibt für Stiftungsrat und Berater weniger Probleme.»

Urban Hodel vom PK-Netz 2. Säule organisiert Weiterbildungen für Stiftungsräte. Er weiss, dass diese «unter enormem Druck stehen, die Senkungsvorschläge der Experten abzunicken». Wenn sie sich nicht an die Expertenempfehlung hielten, könne der Berater die Kasse der Aufsichtsbehörde melden. Mit einer neuen Informationsbroschüre, die dieser Tage an 500 Stiftungsräte und 1000 Pensionskassen versandt wird, will Hodel die Stiftungsräte ermutigen, die übervorsichtige Haltung vieler Experten zu hinterfragen. Denn wenn der Mut weg sei, rechneten sich die erheblichen Kosten des Pensionskassensystems nicht mehr, sagt Hodel.

Sind also übervorsichtige Experten, verantwortungslose Unternehmer und ängstliche Stiftungsräte das Hauptproblem? Oder die Kosten von 4,6 Milliarden Franken, die jedes Jahr für Vermögensverwaltung und Administration aus dem System abfliessen? Oder die intransparenten Rückvergütungen an Pensionskassenvermittler, die den Wettbewerb verzerren, wie Florian Bodenmann von der Beratungsfirma Besser-vorsorgen sagt?

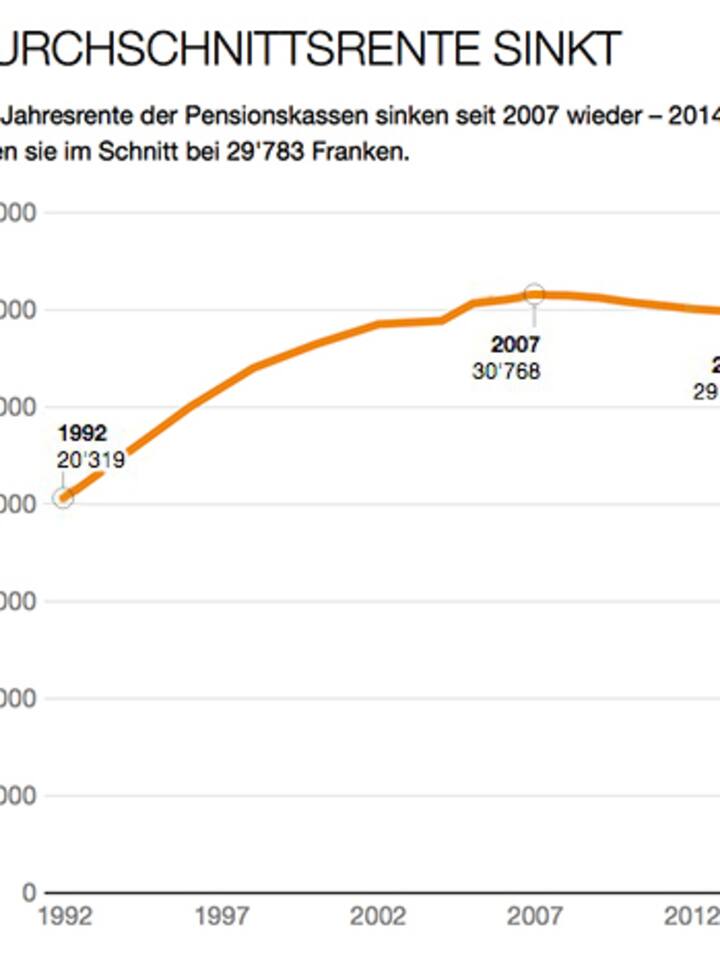

Hintergrund zur Grafik: Die Pensionskassen haben das Alterskapital tiefer verzinst und die Renten-Umwandlungssätze gesenkt. Zudem sind die Löhne weniger stark gestiegen. Im Schnitt erhielt ein Pensionierter 2014 aus Pensionskasse und AHV 4332 Franken Monatsrente. Politischer Zielwert sind 60 Prozent des letzten Lohns. (Infografik: Beobachter/AK; Quelle: Schweizerische Sozialversicherungsstatistik)

Rentenlücke: Was kann ich jetzt tun?

Weiterarbeiten? Sich frühpensionieren lassen? Freiwillige Einkäufe tätigen? Die Entwicklung der Pensionskassen wirft drängende Fragen auf. Wir haben die Antworten.

All das spielt eine Rolle. Es gibt aber auch noch tiefer liegende Gründe für das Debakel in der zweiten Säule. Die Annahmen aus den Anfängen der beruflichen Vorsorge sind überholt. Damals ging man von einer vier Jahre kürzeren Lebensdauer aus als heute und von einer durchschnittlichen Kapitalrendite von vier Prozent. So viel Rendite liess sich aber mit üblichen Anlagen über die vergangenen 15 Jahre nicht mehr erzielen.

Die Rechnung geht also für viele Pensionskassen schon lange nicht mehr auf. Sie finanzieren mit Einzahlungen der Erwerbstätigen die Renten der Pensionierten. Je nach Annahme werden so jährlich 1,3 bis 6 Milliarden Franken umverteilt. Was also tun?

Haben Sie Ihre Finanzen im Griff? Wissen Sie, wie viel Geld Ihnen nach der Pensionierung bleiben wird? Mit einem Beobachter-Abo können Sie mit der Vorlage «Budgetplanung zur Vorbereitung der Pensionierung» Ihre Ausgaben und Einnahmen in einer Tabelle detailliert auflisten und sehen dadurch, wie viel Ihnen heute und während der Pension zur Verfügung steht.

«Pensionskassen mit zu tiefen Umwandlungssätzen müssen ihren Neurentnern verbindlich eine Bonusrente auszahlen, wenn ihre Annahmen zu pessimistisch waren», fordert der VZ-Vorsorgespezialist Stefan Thurnherr. Die Wahrscheinlichkeit, dass es für eine Pensionskasse besser laufe, als sie berechnet habe, sei bei tiefen Rentenumwandlungssätzen gross.

Radikal ist der Vorschlag von Vorsorgespezialist Werner C. Hug. Wenn die Arbeitgeber ihre Verantwortung nicht mehr tragen wollten, gebe man das Risiko besser dem Staat, der es garantieren könne, so FDP-Mitglied Hug. Das komme zwar teurer zu stehen als das jetzige System. Doch wenn die Unternehmen keine Risikobereitschaft mehr zeigten, müsse beim Obligatorium halt der Staat einspringen. Nur so könne die in der Bundesverfassung versprochene «Fortsetzung der gewohnten Lebenshaltung in angemessener Weise» im Alter auch in Zukunft erreicht werden. Den Rest müssten die Angestellten privat vorsorgen, sagt der enttäuschte Liberale.

Wie stark ein Arbeitnehmer von sinkenden Umwandlungssätzen betroffen ist, hängt von seiner Pensionskasse ab. Die Unterschiede bei den Sätzen sind enorm. Sie reichen von 7,2 bis 4,3 Prozent. Das heisst, dass man für 100'000 Franken Alterskapital im besten Fall eine jährliche Altersrente von 7200 Franken erhält, im schlechtesten Fall 4300 Franken.

Der Grund für die Unterschiede: Der Mindestumwandlungssatz von 6,8 Prozent ist nur für Gelder im Obligatorium garantiert, nicht für diejenigen im Überobligatorium.

Besondere Bedingungen gelten für umhüllende Pensionskassen. Diese versichern mehr als nur die gesetzlich festgelegten Minimalleistungen und rechnen mit einem einheitlichen Umwandlungssatz für Obligatorium und Überobligatorium.

Mit einer sogenannten Schattenrechnung stellen sie sicher, dass die gesetzlichen Vorgaben im Obligatorium erfüllt sind.

Die Umwandlungssätze sinken derzeit in allen Vorsorgemodellen: bei autonomen Kassen, bei Sammelstiftungen und bei der Vollversicherung der Lebensversicherer.

Arbeitnehmende zahlen jahrelang in die Pensionskasse (zweite Säule) der Arbeitgeberin ein, bei einem Stellenwechsel manchmal sogar in mehrere. Der Beobachter bietet seinen Abonnentinnen und Abonnenten mit Hilfe von Merkblättern und Vorlagen eine optimale Entscheidungsgrundlage. Etwa zu den Fragen, ob sich ein Einkauf in die Pensionskasse lohnt oder wie ein Budgetplan hilft, um Einkünfte und Ausgaben im Pensionsalter im Griff zu haben.

- 1Diese Beiträge zahlen Sie an die Pensionskasse

- 2Wann lohnt sich der Einkauf in die Pensionskasse?

- 3Pensionierung: Kapital oder Rente – was ist günstiger?

- 4Der flexible Altersrücktritt in der Pensionskasse

- 5Vorzeitig pensionieren: Das gilt!

- 6Budgetplan: Stellen Sie Ihre Finanzen mit Hilfe unserer Vorlage zusammen

3 Kommentare