Und was kann ich jetzt tun?

Weiterarbeiten? Sich frühpensionieren lassen? Freiwillige Einkäufe tätigen? Die Entwicklung der Pensionskassen wirft drängende Fragen auf. Wir haben die Antworten.

Veröffentlicht am 28. März 2017 - 10:16 Uhr,

aktualisiert am 12. März 2019 - 10:40 Uhr

Eine 60-jährige Person müsste bis zu 2000 Franken pro Monat zusätzlich ansparen, um den tieferen Umwandlungssatz auszugleichen.

Frage: Ich bin in einer umhüllenden Pensionskasse versichert. Jetzt senkt sie den Umwandlungssatz schrittweise von 6,2 auf 4,8 Prozent. Darf sie das?

Ja. Umhüllende Pensionskassen verwenden für die Spargelder im Obligatorium und im Überobligatorium einen einheitlichen Umwandlungssatz. 6,8 Prozent müssen sie nur für den obligatorischen Teil garantieren. Das tun sie über eine sogenannte Schattenrechnung. Solange Ihre Kasse diese Vorgabe einhält, kann sie den Umwandlungssatz senken. 4,8 Prozent sind aber sehr tief. Erkundigen Sie sich nach den Gründen und fragen Sie, ob die Kasse die massive Senkung wenigstens teilweise kompensiert.

Frage: Meine Pensionskasse senkt den Umwandlungssatz von 6 auf 5 Prozent. Ich bin 55 Jahre alt. Wie viel muss ich sparen, um den Fehlbetrag auszugleichen?

Das geht stark ins Geld. Wenn Sie bei der Pensionierung ein Sparkapital von 500'000 Franken haben, fehlen Ihnen 100'000 Franken. Um diese Deckungslücke auszugleichen, müssen Sie als 55-Jähriger bis zur Pensionierung monatlich zusätzlich 761 Franken zur Seite legen und mit dem Geld eine Rendite von 2 Prozent erzielen. Wenn Sie 0 Prozent Rendite erzielen, sind es sogar 833 Franken pro Monat. Je älter jemand ist, desto weniger Zeit hat er. Das VZ Vermögenszentrum hat für den Beobachter verschiedene Varianten ausgerechnet.

Je tiefer der Umwandlungssatz, desto niedriger fällt die Rente aus. Einen Rentenverlust kann man ausgleichen, indem man vor der Pensionierung mehr Geld zur Seite legt – und von entsprechend weniger Lohn lebt.

Lesebeispiel: Angenommen, ein 65-jähriger Mann hat bei der Pensionierung ein Alterskapital von 500'000 Franken angespart und der Umwandlungssatz seiner Pensionskasse beträgt 6 Prozent. Dann erhält er eine Monatsrente von 2500 Franken. Wenn der Umwandlungssatz aber nur 5 Prozent beträgt, sind bei der Pensionierung 600'000 Franken Kapital nötig, damit der Mann eine Rente von 2500 Franken erhält. Um den Fehlbetrag von 100'000 Franken auszugleichen, müsste ein 55-Jähriger bis zur ordentlichen Pensionierung monatlich 761 Franken zusätzlich zur Seite legen – bei einer Rendite von 2 Prozent.

|

Umwand- |

Nötiges Kapital für Monatsrente |

So viel müssen Sie pro Monat zusätzlich sparen, um den tieferen Umwandlungssatz auszugleichen |

|||

|

|

|

||||

|

6,00 |

500'000 |

|

|||

|

5,75 |

521'739 |

|

|||

|

5,50 |

545'455 |

|

|||

|

5,25 |

571'429 |

|

|||

|

5,00 |

600'000 |

|

|||

|

4,75 |

631'579 |

|

Hinweis: Alle Angaben in Schweizer Franken bei einer Rendite von 2 Prozent

Quelle: VZ Vermögenszentrum

Frage: Kann ich die Deckungslücke über freiwillige Einkäufe in die Pensionskasse schliessen?

Je tiefer der Umwandlungssatz ist, desto unattraktiver sind Einkäufe. Denn sie werden in der Regel dem überobligatorischen Guthaben gutgeschrieben und damit schlechter verzinst als im Obligatorium. Auch der Umwandlungssatz ist für den überobligatorischen Teil oft tiefer. Sie können die freiwilligen Einkäufe zwar vom steuerbaren Einkommen abziehen, doch je länger das Geld in der Pensionskasse liegt, desto kleiner ist die Rendite.

Am besten rentieren Einzahlungen knapp vor der Pensionierung – aus steuerlichen Gründen über mehrere Jahre gestaffelt. Ziehen Sie einen Vorsorgeexperten bei. Einkäufe sind aber nur dann erlaubt, wenn Sie eine Vorsorgelücke haben. Fragen Sie bei Ihrer Pensionskasse nach dem maximalen Einkaufsbetrag und nach weiteren gesetzlichen Einschränkungen für freiwillige Einkäufe.

Besteht bei Ihnen eine Vorsorgelücke? Haben Sie zudem gerade die Stelle gewechselt oder wollen Sie steuerlich profitieren? Beobachter-Abonnentinnen und -Abonnenten erfahren im Merkblatt «Lohnt sich der Einkauf in die Pensionskasse», welche Faktoren für eine solche Überlegung noch wichtig sind.

Frage: Soll ich besser in die dritte Säule einzahlen, um mein Rentenloch auszugleichen?

Auch Einzahlungen in die dritte Säule sind steuerlich abzugsfähig. Beim Bezug wird das Geld zu einem tieferen Ansatz besteuert als das übrige Einkommen. Aber als Angestellter können Sie maximal 6826 Franken pro Jahr in die Säule 3a einzahlen. Beim aktuellen Tiefzinsniveau sind auch die Erträge der festverzinslichen Konten tief. Fondslösungen haben zuletzt deutlich besser rentiert, sind aber natürlich immer den Marktrisiken ausgesetzt.

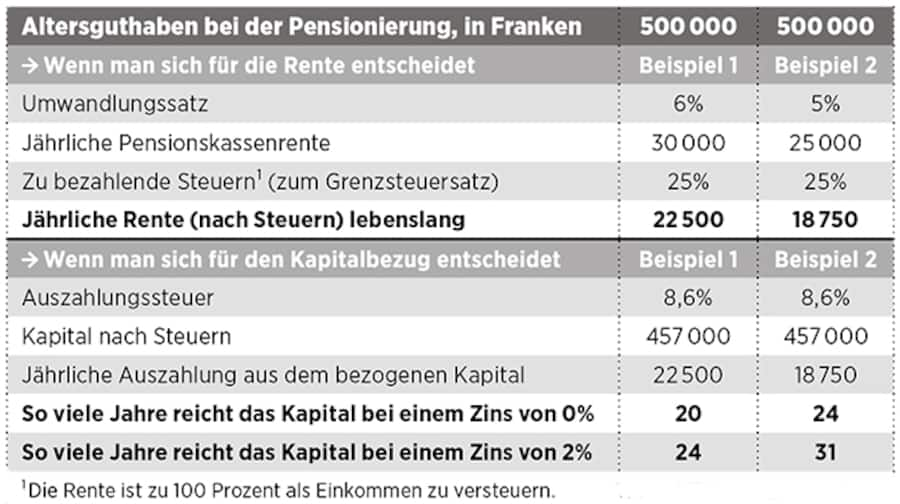

Frage: Sollte man bei einem Umwandlungssatz von 5 Prozent oder weniger statt einer Rente das Kapital beziehen?

Auch für diese Frage hat das VZ Vermögenszentrum für den Beobachter gerechnet. Bei einem Altersguthaben von 500'000 Franken bringt ein Umwandlungssatz von 6 Prozent nach Steuern eine jährliche Rente von 22'500 Franken. Wenn der Umwandlungssatz auf 5 Prozent sinkt, sind es noch 18'750 Franken pro Jahr.

Bei einem Kapitalbezug müssen Sie bei der Auszahlung einmalig Steuern zahlen, danach bleiben Ihnen in unserem Beispiel noch 457'000 Franken. Wenn Sie das Geld mit einer Rendite von 2 Prozent pro Jahr anlegen und sich den gleichen Betrag auszahlen lassen, den Ihre Pensionskasse ausgezahlt hätte, haben Sie das Geld in 24 Jahren aufgebraucht. Ohne Rendite reicht das Geld gut 20 Jahre. Wenn aber der Umwandlungssatz auf 5 Prozent sinkt, reicht das Geld bei 2 Prozent Rendite 31 Jahre, ohne Rendite 24 Jahre.

Statistisch gesehen sollte das reichen. Denn heute leben Männer nach der Pensionierung im Schnitt noch 19,2 Jahre, Frauen 22,2 Jahre. Vergessen Sie aber nicht, dass Sie 2 Prozent Rendite derzeit nicht auf dem Sparkonto erzielen. Dazu brauchen Sie eine Anlagestrategie, die Sie diszipliniert durchhalten müssen. Wie lange das bezogene Kapital reicht, hängt letztlich von der Rendite ab, die Sie erzielen. Eine Rente dagegen garantiert lebenslang ein sicheres Einkommen.

Zudem spielt es eine grosse Rolle, ob Sie alleinstehend sind oder Partner und Familie haben. Für Rentenbezüger sieht das Gesetz Witwen-, Witwer- und Waisenrenten vor. Die meisten Kassen gewähren auch Renten bei anerkannten Partnerschaften und gehen bei Hinterbliebenenleistungen über das gesetzliche Minimum hinaus. Das alles ist bei der Frage «Kapital oder Rente?» zu berücksichtigen.

Nicht zuletzt müssen Sie bei der Pensionskasse auch abklären, ob ein Bezug des ganzen Altersguthabens überhaupt möglich ist. Denn Versicherte haben nur auf mindestens einen Viertel des Kapitals Anspruch, und manche Kassen verlangen, dass man einen Kapitalbezug bis zu drei Jahre im Voraus anmeldet. Doch die meisten Kassen sind froh um jeden, der das Kapital bezieht. Und beim Überobligatorium verlangen dies einige sogar. Das war zumindest so, bevor der Umwandlungssatz auf 5 und weniger Prozent gesenkt wurde.

Soll man auf eine Rente verzichten und sich dafür bei der Pensionierung das Kapital auszahlen lassen? Unsere Tabelle stellt die beiden Varianten einander gegenüber (Quelle: VZ Vermögenszentrum).

Ausgangslage: Ein 65-jähriger Mann hat bei der Pensionierung ein Alterskapital von 500'000 Franken angespart. Statistisch gesehen hat er noch 19,2 Jahre zu leben.

- Rente: Bei einem Umwandlungssatz von 6 Prozent (Beispiel 1) erhält er – abzüglich der Steuern – sein Leben lang eine Jahresrente von 22'500 Franken. Wenn der Umwandlungssatz bei 5 Prozent liegt (Beispiel 2), sind es 18'750 Franken.

- Kapitalbezug: Falls der 65-Jährige das Kapital bezieht, hat er nach Abzug der Steuern 457'000 Franken. Wenn er sich davon jährlich denselben Betrag auszahlt, den er als Rente erhalten hätte, kann er 20 beziehungsweise 24 Jahre davon leben, ohne das Geld anlegen zu müssen. Wenn er das Kapital bei 2 Prozent anlegt, ist das Geld nach 24 beziehungsweise 31 Jahren aufgebraucht.

So funktioniert das Vorsorgesystem

Frage: Ich bin 62 Jahre alt, und meine Kasse senkt den Umwandlungssatz in den nächsten drei Jahren massiv. Soll ich mich frühpensionieren lassen?

Das hängt stark von Ihren finanziellen Möglichkeiten und vom Reglement Ihrer Pensionskasse ab. Denn die meisten Kassen kürzen die Renten von Frühpensionären um 5 bis 7 Prozent pro Jahr. Wenn Sie drei Jahre früher in Rente gehen , verzichten Sie also auf 15 bis 21 Prozent der Rente. Damit man die Leistungskürzung kompensieren kann, erlauben viele Kassen freiwillige Einkäufe.

Die AHV-Rente können Sie frühestens zwei Jahre vor der Pensionierung beziehen. Das hat eine lebenslange Kürzung der AHV-Rente um 13,6 Prozent zur Folge. Viele Pensionskassen erlauben Frühpensionierten zusätzlich eine Überbrückungsrente, um den AHV-Vorbezug zu umgehen. Klären Sie ab, ob sich das für Sie rechnet.

Generell ist eine Frühpensionierung teuer. In Ihrem Fall summieren sich die Kosten grob gerechnet auf drei Jahresgehälter. Eine Alternative wäre ein schrittweiser Ausstieg. Das hätte den Vorteil, dass Sie zumindest einen Teil Ihrer Rente zum heute noch höheren Umwandlungssatz beziehen können. Zudem lässt sich die Lohneinbusse aufgrund des kleineren Pensums so zumindest teilweise auffangen.

Frage: Kann ich einen sinkenden Umwandlungssatz ausgleichen, wenn ich nach 65 weiterarbeite?

Ja. Bei der AHV lässt sich dies exakt beziffern. Wenn Sie zwei Jahre länger arbeiten und in dieser Zeit keine AHV beziehen, erhalten Sie 17,1 Prozent mehr AHV. Wenn Sie mit 65 weiterarbeiten, müssen Sie auch weiter AHV-Beiträge zahlen. Das ist allerdings nicht mehr rentenbildend. Aber es gibt pro Tätigkeit einen Freibetrag von monatlich 1400 Franken.

In der Regel können Sie auch weiter in die Pensionskasse einzahlen, wenn Ihr Arbeitgeber Sie weiterbeschäftigt. So können Sie mehr Alterskapital in der zweiten Säule bilden. Zudem erhöhen viele Kassen bei einem aufgeschobenen Bezug auch den Umwandlungssatz. So können Sie den tieferen Umwandlungssatz ganz oder teilweise kompensieren. Je nach Pensionskasse sind auch weiterhin freiwillige Einkäufe möglich, vorausgesetzt, es besteht eine Vorsorgelücke

.

Und Sie können bis zu 6826 Franken pro Jahr in die Säule 3a einzahlen. Falls Sie keine Pensionskassenbeiträge mehr zahlen, liegt die Obergrenze bei 20 Prozent des jährlichen Nettoeinkommens, maximal 34'128 Franken.

Frage: Ich bin 35 Jahre alt. Muss ich mir Sorgen um meine Rente machen?

Nein. Denn niemand kann voraussagen, wie sich die durchschnittliche Lebenserwartung und die Zinsen bis zu Ihrer Pensionierung entwickeln. Indem Sie privat vorsorgen – zum Beispiel mit Beiträgen in die Säule 3a –, erhöhen Sie aber für später auf jeden Fall Ihren finanziellen Spielraum.

Arbeitnehmende zahlen jahrelang in die Pensionskasse (zweite Säule) der Arbeitgeberin ein, bei einem Stellenwechsel manchmal sogar in mehrere. Der Beobachter bietet seinen Abonnentinnen und Abonnenten mit Hilfe von Merkblättern und Vorlagen eine optimale Entscheidungsgrundlage. Etwa zu den Fragen, ob sich ein Einkauf in die Pensionskasse lohnt oder wie ein Budgetplan hilft, um Einkünfte und Ausgaben im Pensionsalter im Griff zu haben.

- 1Diese Beiträge zahlen Sie an die Pensionskasse

- 2Wann lohnt sich der Einkauf in die Pensionskasse?

- 3Pensionierung: Kapital oder Rente – was ist günstiger?

- 4Der flexible Altersrücktritt in der Pensionskasse

- 5Vorzeitig pensionieren: Das gilt!

- 6Budgetplan: Stellen Sie Ihre Finanzen mit Hilfe unserer Vorlage zusammen