Böse Zusatz-Überraschung

Fast 120'000 Schweizer müssen für ihre Spital-Zusatzversicherung plötzlich viel mehr bezahlen. Die Kassen weisen jede Schuld von sich.

Veröffentlicht am 18. Dezember 2012 - 09:42 Uhr

Wenn es einem gesundheitlich schlecht geht, will man im Spital wenigstens ein bisschen Privatsphäre und den Arzt selber wählen. Darum haben mehrere hunderttausend Schweizerinnen und Schweizer eine Zusatzversicherung, die den Spitalaufenthalt im Zweier- oder Einzelzimmer möglich macht. Dieser Komfort hat seinen Preis: Solche Halbprivat- oder Privatversicherungen kosten bis zu mehreren hundert Franken pro Monat.

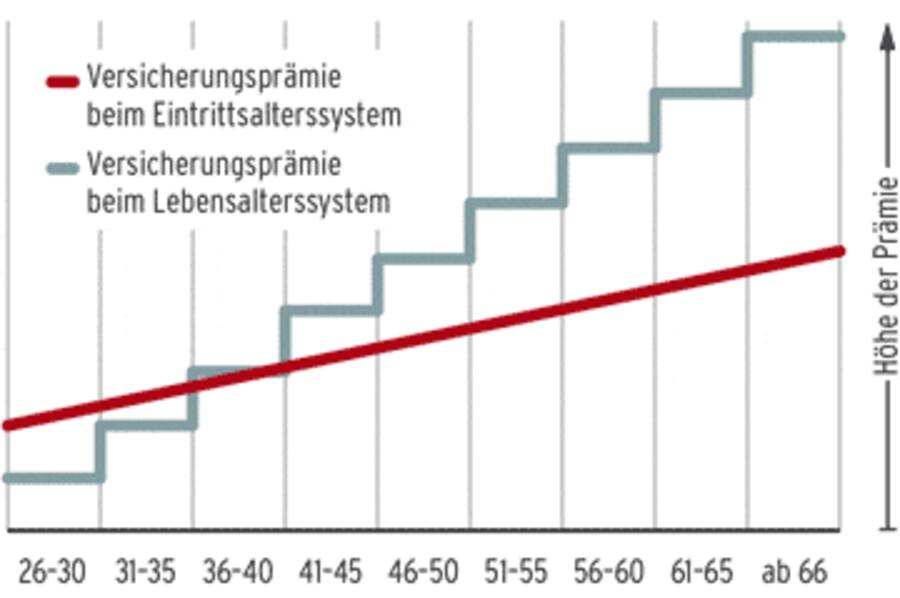

Meist steigen die Prämien für solche Angebote deutlich an, je älter man wird, in der Regel in Fünf-Jahres-Schritten. Verschiedene Kassen bieten aber auch ein Modell an, bei dem die Prämie jeweils fast nur um die Teuerung erhöht wird. Je jünger man eintritt, umso tiefer die Prämie, schliesslich bezahlt man dann ja auch voraussichtlich länger. Bei diesem sogenannten Eintrittsalterstarif kalkulieren die Kassen einen Reservebetrag ein, der die Prämien im Alter günstiger macht.

«Als ich 1993 eine solche Versicherung abschloss, pries mir Sanitas deren Vorzüge wortreich: Ich würde lebenslänglich von bezahlbaren Prämien profitieren», erinnert sich Robert Schmetzer (Name geändert). Für den heute 46-jährigen Versicherungsberater aus Laufen BL war das Modell nachvollziehbar: Die Jungen wussten, dass sie zu hohe Prämien bezahlten – zugleich durften sie davon ausgehen, später vom System profitieren zu können (siehe Grafik). Heute zeigt sich: Daraus wird nichts. Nach 2012 musste die Sanitas per Anfang 2013 die Prämie für 90'000 Versicherte nochmals kräftig erhöhen – gesamthaft um rund 30 Prozent. Sanitas begründet das mit neuen Vorschriften der Finanzmarktaufsicht (Finma). Diese verlangt seit Mai 2010, dass die Kassen für solche Eintrittsalterstarif-Versicherungen deutlich höhere Rückstellungen bilden. Die Risiken der älteren Versicherten dürfen nicht mehr über immer mehr junge Neukunden gedeckt werden.

Sanitas muss aufgrund der Finma-Anforderungen zugleich 150 Millionen Franken aus eigenen Mitteln einschiessen und sämtliche zukünftigen Gewinne aus diesen Versicherungen den Reserven zuweisen. Noch ärger trifft es die rund 28'000 Kunden mit Eintrittsalters-Zusatzversicherung bei der Supra. Weil die Supra die verlangten Rückstellungen von 500 Millionen nicht aufbringen kann, wird die Kasse liquidiert. Die Versicherten dürfen ohne Vorbehalte zur Assura wechseln, verlieren dort aber die Eintrittsaltersgarantie. Das heisst: Sie bezahlen künftig eine ihrem jetzigen Alter entsprechende Prämie. Es nützt ihnen nichts mehr, dass sie jahre- oder jahrzehntelang eine höhere Prämie bezahlt hatten, als für ihr Alter angemessen gewesen wäre.

Sanitas, Supra: Insgesamt sind fast 120'000 Zusatzversicherte betroffen. Der dritte grosse Anbieter solcher Eintrittsalters-Versicherungen, die Swica, hat nach eigenen Angaben genügend Rückstellungen geäufnet, um die Finma-Anforderungen auch ohne Prämienerhöhungen zu erfüllen.

Sanitas versucht ihren Kunden die bittere Pille mit einem Trick schmackhaft zu machen: mit einer vermeintlichen Prämienverbilligung. Er könne 46 Prozent sparen, und das bei «vergleichbarer Versicherungsdeckung», wenn er von seiner bisherigen Privat-Zusatzversicherung «Hospital Private Liberty» zu «Hospital Top Liberty» wechsle, teilte die Kasse Robert Schmetzer mit. «Weil ich grundsätzlich nicht an so viel Nächstenliebe einer Krankenkasse glaube, prüfte ich das Kleingedruckte» – und siehe da: Mit einem Wechsel verlöre er den Eintrittsalterstarif und müsste alle fünf Jahre mit deutlichen Prämienerhöhungen rechnen. Als Schmetzer nachhakte, räumte Sanitas ein: In den nächsten 25 bis 30 Jahren werden sich die Prämien der beiden Modelle voraussichtlich angleichen.

So oder so muss Schmetzer deutlich mehr bezahlen – entweder sofort oder über die Jahre verteilt. Er hat die Wahl zwischen Pest und Cholera. Er ärgert sich, dass Sanitas diese Aufschläge mit einer angeblichen Prämienreduktion zu verschleiern sucht: «Mich hat nie interessiert, wie viel Prämien ich im Moment einsparen kann. Mich interessiert, ob ich mit 70 noch in der Lage sein werde, die Prämien der Privatpatientenversicherung zu bezahlen, oder ob diese dann so hoch sind, dass ich sie mir gerade dann nicht mehr leisten kann.»

Sanitas-Sprecherin Isabelle Vautravers räumt ein, dass ihre Versicherten vor einer schwierigen Wahl stünden. Welche Variante die bessere sei, hänge von individuellen Faktoren ab: wie alt man ist, wie lange die Versicherung bereits läuft und wie hoch das Budget ist. Vautravers wehrt sich aber gegen den Vorwurf, Sanitas habe jahrelang die Versicherten mit zu tiefen Prämien angelockt und lasse sie jetzt im Regen stehen. Die Prämien seien stets «nach den damals geltenden Vorschriften kalkuliert und von der Aufsichtsbehörde genehmigt» worden.

Über kurz oder lang wären solche Zusatzversicherungen auch ohne neue Finma-Auflagen in ein gravierendes Finanzierungsproblem gerutscht, glaubt Felix Schneuwly, der ehemalige Sprecher des Krankenkassenverbands Santésuisse, der jetzt beim Vergleichsdienst Comparis arbeitet. Weil sich immer weniger Leute eine teure Zusatzversicherung leisten können oder wollen, wäre die Quersubventionierung von Jung zu Alt nicht mehr lange aufgegangen.

Sanitas bestätigt: Jahr für Jahr nimmt die Zahl der Neuabschlüsse um ein bis zwei Prozent ab. Die Supra hat in den letzten Jahren gar «fast keine neuen Policen mehr verkauft», stellte die Finma fest. Die Ursachen dafür laut Schneuwly: Die obligatorische Grundversicherung wird immer umfassender und immer teurer, und der Hotelstandard in den allgemeinen Abteilungen der Spitäler ist immer besser geworden.

Für Robert Schmetzer ein schwacher Trost. Obwohl er 19 Jahre lang zahlte und nie im Spital war, muss er jetzt einen Aufschlag um 30 Prozent schlucken.

Die Grafik zeigt modellhaft den Unterschied zwischen den beiden Tarifmodellen bei Spital-Zusatzversicherungen: Beim Eintrittsalterssystem bezahlen junge Versicherte relativ viel, doch die Prämie steigt nur sehr moderat an. Beim Lebensalterssystem ist die Prämie in jungen Jahren tief, steigt aber alle fünf Jahre kräftig an und wird im hohen Lebensalter immer teurer

Infografik: Beobachter/DR