Pech hat die Generation 50 plus

Die Jungen zahlen, die Alten kassieren – behaupten Jungparteien. Und alle nicken. Recht haben sie nicht.

Veröffentlicht am 24. Mai 2019 - 17:02 Uhr

Umverteilung in der Pensionskasse: Die Altersgruppe zwischen 50 und 60 zahlt am meisten.

Die Solidarität der Jungen werde überstrapaziert. Sie seien die Leidtragenden bei der Umverteilung in den Pensionskassen. Das bekommt auch Urs Eicher oft zu hören. Eicher ist Präsident von PK-Netz, einem Verbund von Arbeitnehmerverbänden. Er hält nichts von solchen Aussagen. «Nicht die jungen, die älteren Versicherten finanzieren die Umverteilung.»

Der Grund dafür liegt in den aktuell sehr tiefen Zinsen. Sie treffen ältere Versicherte ungleich härter. Ein Rechenbeispiel: 1 Prozent weniger Zins kostet einen Jungen, der 25'000 Franken Sparkapital hat, 250 Franken pro Jahr. Ein älterer Versicherter mit 500'000 Franken erhält 5000 Franken weniger.

Wie viel Geld innerhalb der zweiten Säule umverteilt wird, ist umstritten. Es gibt darüber nur Schätzungen. Die Credit Suisse (CS) geht für 2015 von 5,3 Milliarden Franken aus, die Oberaufsichtskommission Berufliche Vorsorge (OAK) von 8,1 Milliarden. Im Schnitt der letzten fünf Jahre wurden gemäss OAK 6,7 Milliarden umverteilt, letztes Jahr waren es 5,1 Milliarden.

Wer aber hat recht? Die Annahmen der OAK seien «vernünftig», sagt Roger Baumann, PK-Experte bei der Beratungsfirma C-alm. Selbst die CS bestätigt auf Anfrage, dass ihre Datengrundlage weniger gut sei. Hinzu kommen Unterschiede, weil man unterschiedliche Berechnungsmethoden anwendet.

In der zweiten Säule werden Gelder von Aktiven zu Rentnern, von Männern zu Frauen, von Unverheirateten zu Verheirateten umverteilt. Am meisten Geld fliesst zwischen den Generationen. Wer wie stark von der Umverteilung profitiert und wer sie finanziert, zeigen die Berechnungen des PK-Experten Roger Baumann:

- Die 50- bis 59-Jährigen sind die grössten Verlierer, sie leiden besonders stark unter den aktuell tiefen Zinsen und den gesenkten Umwandlungssätzen.

- Die 60- bis 65-Jährigen fahren etwas besser. Sie konnten länger von höheren Zinsen profitieren, ebenso von noch höheren Umwandlungssätzen oder Kompensationszahlungen, wenn es zu starken Kürzungen kam.

- Die 66- bis 85-Jährigen sind die grossen Gewinner. Sie profitieren häufig rechnerisch von zu hohen Umwandlungssätzen bei ihrer Pensionierung.

- Für die über 86-Jährigen sind Vergleiche schwierig. Viele ihrer Pensionskassen waren schlecht ausgebaut. Und mit ihren Spargeldern wurden Erträge erzielt, die höhere Renten erlaubt hätten.

Die Ausgangslage hat sich in den vergangenen Jahren aber verändert. Die Zinsen sind stark gefallen, die Lebenserwartung ist gestiegen. Damit die Solidarität der aktiv Versicherten nicht überstrapaziert wird, haben viele Pensionskassen den Umwandlungssatz

gesenkt – auf durchschnittlich 5,8 Prozent. Experten rechnen mit weiteren Kürzungen, rein rechnerisch wäre ein Umwandlungssatz von knapp 5 Prozent richtig.

Um den für den obligatorisch versicherten Teil gültigen Umwandlungssatz von 6,8 Prozent finanzieren zu können, müsste eine Pensionskasse eine Rendite von 4,7 Prozent pro Jahr erzielen. Das ist nur möglich, wenn sie mit ihren Kapitalanlagen hohe Risiken eingeht. Um Verluste einzugrenzen, haben deshalb die meisten Pensionskassen für den überobligatorischen Teil die Verzinsung reduziert und den Umwandlungssatz gesenkt.

6,7 Milliarden Franken jährlich gehen von den Aktiven zu den Rentnern

Wer bisher wie stark profitiert hat, zeigt auch eine Analyse der OAK. Seit die obligatorische berufliche Vorsorge 1985 eingeführt wurde, gab es drei Phasen der Umverteilung:

- Die Spargelder von Versicherten, die zwischen 1985 und 1995 in Pension gingen, wurden im Schnitt um 2 Prozent tiefer verzinst als möglich. Die erwirtschafteten Erträge lagen höher. Die Renten wurden mehrmals erhöht.

- Versicherte, die zwischen 1996 und 2007 pensioniert wurden, sind Profiteure. Sie erhalten höhere Renten, als es die Verzinsung ihrer Spareinlagen eigentlich erlaubt hätte.

- Versicherte, die nach 2007 in Rente gingen, kosten die Pensionskassen Substanz. Die Renditen, die mit den Spargeldern erzielt wurden, waren deutlich zu niedrig. Über die letzten zwölf Jahre schaute nur noch eine Rendite von knapp 3 Prozent heraus.

Wie funktioniert die Pensionskasse?

Selbst Kritiker sind überzeugt, dass eine gewisse Umverteilung sinnvoll ist. Es gibt Faktoren, die unbestritten sind: dass bei Invalidität der Verunfallte profitiert, nach einem Todesfall die Angehörigen mehr erhalten. Zudem finanzieren früh Verstorbene länger Lebenden die Rente.

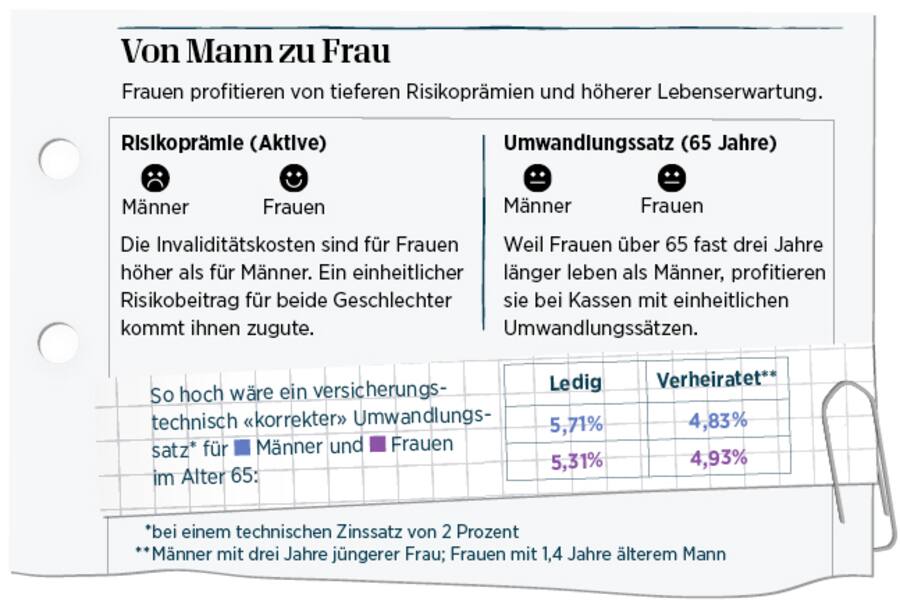

Völlig unbestritten ist aber selbst das nicht. So kennen die meisten Pensionskassen einheitliche Risikoprämien für Tod und Invalidität – unabhängig von Geschlecht und Alter. Davon profitieren vor allem ältere Versicherte und auch Frauen. Denn Frauen verursachen insgesamt höhere IV-Kosten als Männer. Sie profitieren auch, weil ihre Lebenserwartung drei Jahre höher ist und für sie derzeit bei der Pensionierung mit 64 derselbe Umwandlungssatz gilt wie bei Männern mit 65. Dies trifft allerdings nur auf den obligatorischen Teil zu – und ist der Grund, warum viele Kassen den Umwandlungssatz für Frauen gesenkt haben.

Trotzdem sind Männer im Vorteil. Gemäss einer Untersuchung der UBS müssen Frauen nach der Pensionierung mit deutlich weniger Geld auskommen. Sie beziehen im Schnitt nur 19'000 Franken PK-Rente pro Jahr, Männer mit 36'000 Franken fast doppelt so viel. Hauptgrund: die tieferen Löhne von Frauen. Zudem sind in der Pensionskasse nur Lohnanteile über 21'330 Franken pro Jahr versichert. Darunter leiden Teilzeitarbeitende – also mehr Frauen.

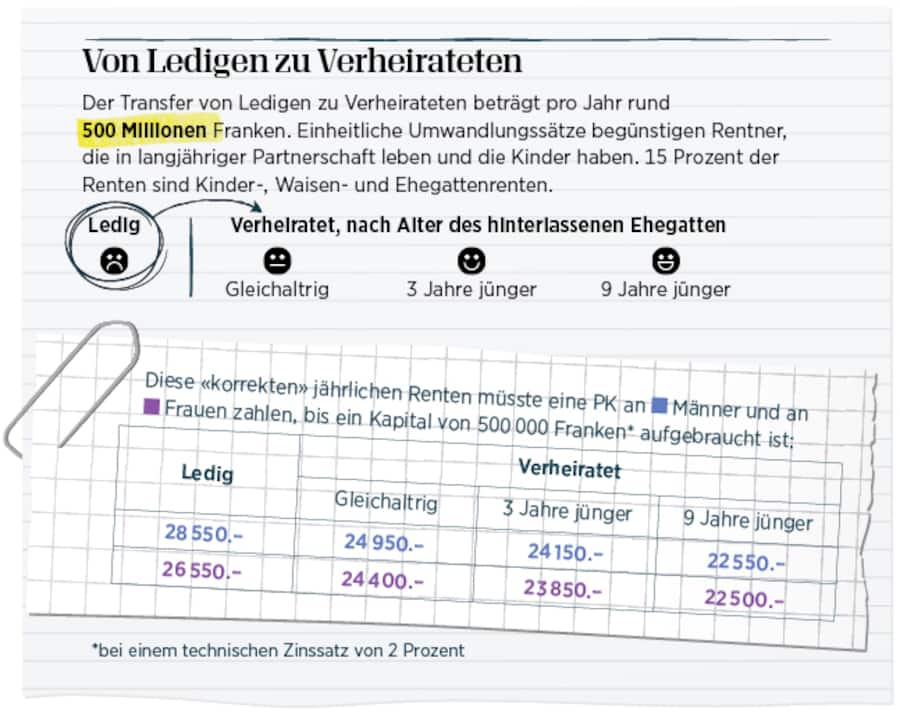

«Aus ökonomischer Sicht ergibt eine Unterscheidung nach Geschlecht aber wenig Sinn. Weit bedeutender ist der Zivilstand», sagt Baumann. 2017 wurden insgesamt 28,5 Milliarden Franken an PK-Renten ausgeschüttet – davon 4 Milliarden als Ehegatten-, Kinder- und Waisenrenten.

«Ganz ohne Solidaritäten würde die zweite Säule zu einer reinen Sparversicherung verkommen.»

Roger Baumann, PK-Experte

Ledige verursachen weniger hohe Kosten. Sie subventionieren Verheiratete (und in vielen Pensionskassen auch Konkubinatspaare und gleichgeschlechtliche Paare mit eingetragener Partnerschaft) jährlich mit einer halben Milliarde Franken. Ein Beispiel Baumanns: Bei 500'000 Franken Sparkapital und versicherungstechnisch korrektem Umwandlungssatz erhält ein lediger Mann heute 28'550 Franken Rente pro Jahr. Wäre er verheiratet mit einer drei Jahre jüngeren Frau, müsste seine Rente um 15 Prozent auf 24'150 Franken gekürzt werden. Frauen leben länger, Männer sind aber häufiger mit jüngeren Frauen verheiratet und haben öfter Kinder mit Rentenanspruch. Unter dem Strich profitieren deshalb die Männer.

Einzelne Kassen setzen darum die Renten je nach Zivilstand und Geschlecht fest. Ist das besser? Dass es zwischen den Generationen zu einer Umverteilung komme, sei systemfremd und nicht beabsichtigt, sagt Baumann. Die Risikoprämien und Umwandlungssätze individuell anzusetzen, sei trotzdem heikel. «Wenn die Solidaritäten ganz aufgebrochen werden, kann es zu neuen Ungerechtigkeiten kommen. Und ganz ohne Solidaritäten würde die zweite Säule zu einer reinen Sparversicherung verkommen.» Was nie die Absicht war.

Arbeitnehmende zahlen jahrelang in die Pensionskasse (zweite Säule) der Arbeitgeberin ein, bei einem Stellenwechsel manchmal sogar in mehrere. Der Beobachter bietet seinen Abonnentinnen und Abonnenten mit Hilfe von Merkblättern und Vorlagen eine optimale Entscheidungsgrundlage. Etwa zu den Fragen, ob sich ein Einkauf in die Pensionskasse lohnt oder wie ein Budgetplan hilft, um Einkünfte und Ausgaben im Pensionsalter im Griff zu haben.

- 1Diese Beiträge zahlen Sie an die Pensionskasse

- 2Wann lohnt sich der Einkauf in die Pensionskasse?

- 3Pensionierung: Kapital oder Rente – was ist günstiger?

- 4Der flexible Altersrücktritt in der Pensionskasse

- 5Vorzeitig pensionieren: Das gilt!

- 6Budgetplan: Stellen Sie Ihre Finanzen mit Hilfe unserer Vorlage zusammen

3 Kommentare

Mit Verweis auf eine die Verfügung der FINMA vom 10.04.2019 wird jetzt zum Halali auf die 6.8% Umwandlungssatz für den obligatorischen Teil der PK Sparguthaben geblasen. Nachdem die Leistungen aus Überobligatorischen so lange gekürzt wurden, bis es die Versicherer selbst nicht mehr richtig begründen konnten, wird jetzt die zweite Stufe gezündet. Vor allem für die vier grossen Vollversicherer, die bis 13% der Sparbeiträge zusätzlich als Risikopräme einstrichen, wir das ein tolles Geschäft – aber auch ein Steilpass für die Vertreter einer staatlichen Lösung!

In diesem Bericht fehlt mir das Wort "Freizügigkeit". Geschrieben, wie es die volle Freizügigkeit, von Anfang an gegeben hätte. Vor 1995 konnten viele Arbeitnehmer nur das Kapital mitnehmen, was sie selber einbezahlt hatten, sprich die Hälfte, von der jetzigen Regelung. Mit etwas Pech, beim Stellenwechsel, konnte dies vielleicht einen Zeitraum von 15 Jahren betreffen. 15 Jahre die Hälfte, super verzinst, oder mickrige 1%, dafür über das ganze Kapital (100%). Müsste man die Smileys nicht ein bisschen anders verteilen, wenn man diese Tatsachen mitberücksichtig?

Mit dem Jahrgang 1957 gehört man definitiv zu den Verlieren der Altersvorsorge in allen Belangen. In den letzten 8 Jahren sank meine prognostizierte Rente um 10`000 Franken. Das Einkaufspotential ist ausgeschöpft und die PK bietet keine Möglichkeit an den Verlust abzufedern. Der Umwandlungssatz reduziert sich in den nächsten 3 Jahren jeweils um 0,1% bis auf 5.5% so das eine vorzeitige Pensionierung keine Vorteile bieten kann und Frauen erhalten die volle Rente erst ab 65 Jahren. Stimmt wir jammern auf hohen Niveau, haben ein Eigenheim zum Glück nicht überschuldet, ansonsten musste uns die Bank den Kredit künden.