Im Ernstfall wird es teuer

Ein starkes Beben in der Schweiz? Unwahrscheinlich, sagen viele. Und die Schäden würde ja die Gebäudeversicherung decken. Beides ist falsch.

Veröffentlicht am 7. Mai 2018 - 17:24 Uhr,

aktualisiert am 10. Mai 2018 - 16:53 Uhr

Stark beschädigt: die Kirche in Chippis bei Siders VS nach dem Erdbeben vom 25. Januar 1946

Zugegeben: Das letzte grosse Erdbeben in der Schweiz liegt schon länger zurück. Im Januar 1946 bebte in Siders VS die Erde mit einer Magnitude von 5,8 auf der Richterskala. Vier Menschen starben, es gab Verletzte und rund 3500 beschädigte Gebäude.

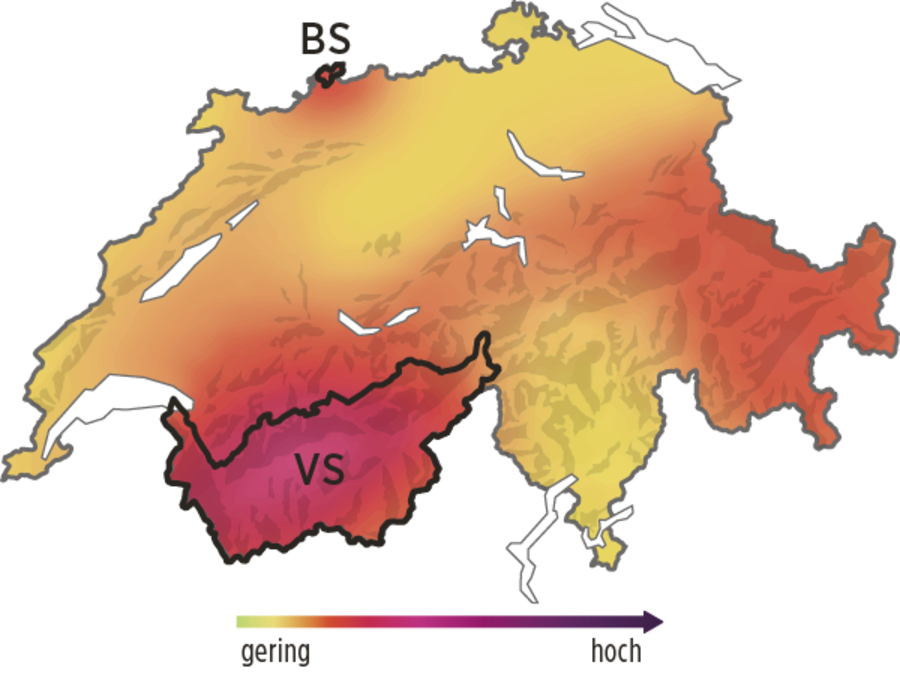

Grössere Schäden gab es seither nicht mehr . Doch wer meint, Erdbeben seien bei uns eine vernachlässigbare Gefahr, irrt. «Am stärksten gefährdet ist das Wallis, gefolgt von Basel, Graubünden, dem St. Galler Rheintal und der Zentralschweiz», sagt Florian Haslinger vom Schweizerischen Erdbebendienst an der ETH Zürich. «Ein Beben der Magnitude 6 ist im Prinzip jederzeit überall in der Schweiz möglich.»

Ein weiterer Irrtum ist die Annahme, Erdbebenschäden seien über die Gebäudeversicherung gedeckt. Einzig im Kanton Zürich gibt es eine limitierte Erdbebenversicherung. Gebäudeversicherungen decken zwar Elementarereignisse wie Hochwasser, Lawinen, Erdrutsche oder Steinschlag – nicht aber Erdbeben.

Hauseigentümer, die sich abgesichert wähnen, denken vielleicht an den Schweizerischen Pool für Erdbebendeckung. Ihm angeschlossen sind die Kantone AG, AR, BL, BS, FR, GL, GR, JU, LU, NE, NW, SG, SH, SO, TG, VD und ZG. Der Pool hält für den Ereignisfall zwei Milliarden Franken bereit (bei einem versicherten Gebäudewert von rund 2000 Milliarden Franken).

Laut Daten der Zürich-Versicherung sind nur im erhöht erdbebengefährdeten Wallis viele Eigentümer freiwillig versichert: rund 41 Prozent. Im ebenfalls gefährdeten Kanton Basel-Stadt sind es knapp 16 Prozent, im Rest der Schweiz knapp 7 Prozent.

Erdbebengefahr in der Schweiz

Stärke der Erschütterung, die ein Gebäude auf felsigem Untergrund im Schnitt einmal alle 500 Jahre erfährt.

Doch einen vertraglichen Anspruch auf eine Leistung gibt es nicht. «Der Pool funktioniert ähnlich wie ein Hilfswerk», sagt Alain Marti, Vizedirektor der Vereinigung Kantonaler Gebäudeversicherungen. «Er ist aus der Idee entstanden, bei grösseren Erdbebenschäden vorab notleidenden Hauseigentümern beistehen zu können.»

- Das Beben erreicht mindestens eine Intensität von VII auf der MSK-Skala (nicht zu verwechseln mit der Richterskala), wobei es bei vielen Gebäuden zu Rissen im Verputz, in Wänden und an Schornsteinen kommt. Bei leichteren Schäden zahlt der Pool nichts.

- Pro Gebäude ist der Selbstbehalt zehn Prozent der Gebäudeversicherungssumme, mindestens 50'000 Franken.

- Wenn die Schäden die zwei Milliarden Franken übersteigen, werden die Entschädigungen anteilsmässig gekürzt.

Die Gebäudeversicherung Kanton Zürich (GVZ) enthält eine limitierte Erdbebenversicherung, die Schäden bis maximal eine Milliarde Franken deckt. Dafür gelten die gleichen Bedingungen wie beim schweizerischen Pool. Mit zwei Unterschieden: Erstens haben Zürcher Grundeigentümer einen Rechtsanspruch auf Leistungen aus der Gebäudeversicherung. Zweitens deckt die GVZ auch Aufräum-, Abbruch- und Entsorgungskosten.

Überhaupt keinen Schutz gegen Erdbebenschäden gibts in den Kantonen AI, GE, OW, SZ, TI, UR und VS. Also auch in Gebieten mit erhöhter Erdbebengefährdung wie Wallis und Innerschweiz. In Bern schliesslich fehlt der Schutz, weil die Gebäudeversicherung Bern 2013 aus dem schweizerischen Pool ausgetreten ist. Über ihre Tochtergesellschaft bietet sie eine private Erdbebenversicherung an.

Die Politik hat bisher keine schweizweite Lösung gefunden. Ende 2017 scheiterte der vorläufig letzte Versuch, eine obligatorische Erdbebenversicherung einzuführen.

Es ist paradox: Einerseits stellt das Bundesamt für Bevölkerungsschutz im Risikobericht 2015 fest, dass Erdbeben in der Schweiz zwar selten seien, aber ein «gewaltiges Zerstörungspotenzial» hätten – wegen der dichtbesiedelten Gebiete und der stark vernetzten Gesellschaft. Anderseits gibt es trotz jahrelangen Diskussionen keine schweizweite Versicherungslösung. Für die einzelnen Versicherten wäre die Prämie dadurch deutlich tiefer.

Auf Bundesebene fehlt eine Mehrheit für einen Verfassungsauftrag, um ein landesweites Obligatorium einzuführen. Und ein interkantonales Konkordat scheiterte Ende 2017, weil die Hälfte der Kantone nicht mitmachte.

Wer eine Liegenschaft besitzt , hat in der Regel den Grossteil seines Vermögens in deren Finanzierung gesteckt – ist also durch ein Erdbeben existenziell gefährdet. Denn die Schäden trägt zunächst der Hausbesitzer, angefangen bei Sofortmassnahmen und Notreparaturen über die Kosten für Wiederaufbau, Reparaturen, Ersatzunterkunft bis hin zu einem allfälligen Mietzinsausfall. Hinzu kommt: Wer eine Hypothek hat, schuldet weiterhin Zins und Rückzahlung – unabhängig davon, ob das Haus noch bewohnbar ist.

Es kann also sinnvoll sein, eine Erdbebenversicherung abzuschliessen. Eine solche bieten heute alle grossen Versicherer an. Gemäss einem Vergleich von «K-Geld» vom April 2018 sind die Unterschiede bei den Prämien sehr gross. Für ein Einfamilienhaus Baujahr 1970 mit einer Versicherungssumme von 500'000 Franken betragen die Prämien zwischen 100 und 1100 Franken, je nach Standort und Selbstbehalt.

Ums Vergleichen kommt man also nicht herum. Prüfen Sie dabei folgende Punkte:

- Die Versicherungssumme muss dem Gebäudeversicherungswert entsprechen.

- Wie sind zusätzliche Sachwerte gedeckt – zum Beispiel Stützmauer, Wege, Garage, Swimmingpool?

- Selbstbehalt: Welche Höhe können Sie verkraften?

- Gibt es eine Schaden-Obergrenze?

- Ab welcher Bebenstärke zahlt die Versicherung?

- Gilt die Deckung unabhängig von einer Poolleistung oder nur ergänzend?

- Kann man die Erdbebenversicherung einzeln oder nur zusammen mit anderen Gebäudeversicherungspolicen abschliessen?

- Welche Kosten sind gedeckt, abgesehen vom Gebäudeschaden? Stichworte: Ersatzunterkunft, Mietzinsausfall, Aufräum- und Entsorgungskosten sowie direkte Folgeschäden, verursacht durch Feuer und Wasser.

Neben den grossen Versicherern bieten auch die Firma GVB Privatversicherungen AG (Tochter der Gebäudeversicherung Bern) und der Hauseigentümerverband (in Zusammenarbeit mit HIS Solutions AG) Erdbebenversicherungen an. HEV-Mitglieder profitieren von einem fünfprozentigen Rabatt.

Alain Marti von der Vereinigung Kantonaler Gebäudeversicherungen hält Zusatzversicherungen, wie sie von der Privatassekuranz angeboten werden, für «sinnvoll». Da sie sich aber nach dem individuellen Risiko richten, seien sie «teurer als eine solidarische gesamtschweizerische Lösung».

Wer abschätzen möchte, wie hoch das eigene Erdbebenrisiko ist und ob eine Erdbebenversicherung Sinn macht, prüft die folgenden Kriterien:

- Bausubstanz: Bauart und Zustand des Gebäudes

- lokaler Untergrund: felsig oder Sedimente?

- Erdbebengefährdung der Region

- persönliche Verhältnisse: finanziell und eigenes Sicherheitsbedürfnis.

Das Erdbebenrisikotool des Schweizer Erdbebendienstes verdeutlicht diese Faktoren. Für eine genaue Abschätzung des Erdbebenrisikos einer Liegenschaft benötigt man das Fachwissen eines spezialisierten Bauingenieurs, der insbesondere die Bauweise und den Baugrund prüft.

Ein Spezialfall besteht im Kanton Baselland: Dort hat die Basellandschaftliche Kantonalbank 2014 eine Erdbebenversicherung eingeführt. Alle ihre Hypothekarkundinnen und -kunden sind automatisch gegen Erdbeben versichert.

Entweder wählen sie die kostenlose Variante: Diese beinhaltet einen Selbstbehalt von 7,5 Prozent des Gebäudeversicherungswertes (mindestens 25'000 Franken). Oder sie wählen einen reduzierten Selbstbehalt von 2 Prozent (mindestens 10'000, maximal 40'000 Franken), was je nach Gebäudeversicherungswert durchschnittlich 80 bis 100 Franken pro Jahr kostet.

Die Erdbebenversicherung deckt Schäden am Gebäude, die von einem Erdbeben verursacht werden. Enthalten sind ausserdem Aufräum- und Entsorgungskosten bis zu einer Höhe von 10 Prozent des Gebäudeversicherungswertes. Stützmauern, Garagen und ähnliche Werte sind ebenfalls versichert, sofern sie in diesem Wert enthalten sind.

Gebäude, die sich im Bau befinden, sind gemäss dem Gebäudeversicherungswert der Bauversicherung versichert. Die Leistungen aus dieser Erdbebenversicherung erfolgen unabhängig von den Leistungen aus dem Schweizerischen Pool für Erdbebendeckung.

Im Wirrwarr der Versicherungen ist es für Laien nicht immer offensichtlich, welche Versicherung für welchen Schaden aufkommt. Gerade bei Erdbeben, die in der Schweiz nur selten vorkommen, stellt sich die Frage nach der Zuständigkeit. Beobachter-Abonnentinnen und -Abonnenten können sich über die verschiedenen Privatversicherungen (z. B. Privathaftpflicht, Hausrat, Auto) informieren und welche Überlegungen man sich als Hauseigentümer generell machen sollte.