Lieber eine halbe AHV-Reform als schon wieder keine

Endlich gibt es einen neuen Anlauf, AHV und zweite Säule zu reformieren. Das darf nicht schon wieder scheitern. Ein Kommentar von Beobachter-Redaktor Matthias Pflume.

Veröffentlicht am 18. Juli 2019 - 18:09 Uhr

«Es wäre fahrlässig, das Rentenproblem mutwillig eskalieren zu lassen», sagt Beobachter-Redaktor Matthias Pflume.

Bei der Abstimmung über die Altersvorsorge 2020 behaupteten die Gegner, man könne schnell ein mehrheitsfähigeres Paket schnüren. Fast zwei Jahre später liegen endlich neue Vorschläge für die AHV und die zweite Säule vor, und man ahnt: Es dürfte auch dieses Mal leicht sein, die Reform abstürzen zu lassen.

Bei der Altersvorsorge 2020 boten sich als Hebel die 70 Franken mehr AHV-Rente an, die Einbussen in der zweiten Säule teilweise kompensieren sollten. Vor allem bei den damaligen Rentnern, denen gar nichts gekürzt worden wäre, kam dieser Zuschlag für Neurentner schlecht an. Nun ist für fünf Jahrgänge als Kompensation der Kürzungen ein Rentenplus von 200 Franken pro Monat geplant – wer Neidgefühle ansprechen will, kann da ansetzen.

Ohnehin fragen sich die Jungen, ob sie nicht über Gebühr belastet werden – schliesslich müssen sie wohl jahrzehntelang mit höheren Lohnabzügen leben und wissen nicht, ob sie überhaupt etwas dafür erhalten. Oder die neue Berechnungsbasis und Staffelung der Altersgutschriften in der zweiten Säule: In jungen Jahren spart man mehr an, später dafür weniger. Was heisst das genau fürs Alterskapital und damit für die Renten? Hier dürften Kritiker ebenfalls Munition finden. Gut möglich, dass es wieder nichts wird mit einer Reform.

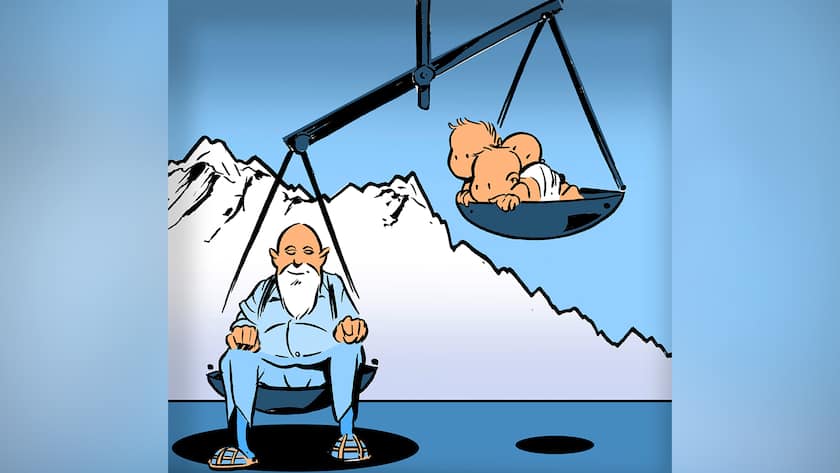

Dabei wird sie immer dringender. Die Rente muss immer länger reichen, die geburtenstarken Jahrgänge verschieben bald das Verhältnis von Aktiven zu Rentnern dramatisch. Hohe Umwandlungssätze und niedrige Zinsen führen dazu, dass die PK-Versicherten jedes Jahr Milliarden an die Rentner abgeben. Wenn man das System nicht an die Wand fahren will, gibt es im Prinzip vier Lösungen, die man kombinieren kann:

- Variante 1: länger arbeiten

- Variante 2: Renten kürzen

- Variante 3: mehr Lohnabzüge

- Variante 4: höhere Steuern

Populär ist das alles nicht. Aber wie sähe ein Paket aus, das die Lasten möglichst solidarisch verteilt? Neben viel Kompromissbereitschaft täte eine offene Debatte not. Über alle Varianten.

Doch das passiert nicht. Zwar wird in der zweiten Säule schon seit langem gekürzt, indem die Umwandlungssätze im überobligatorischen Bereich und damit die neuen PK-Renten oft deutlich gesenkt werden. Zwar wird auch darum gestritten, wie viele zusätzliche Mehrwertsteuer- und Lohnprozente denn tragbar wären, um die Altersvorsorge zu stabilisieren. Die naheliegende Variante 1, «Länger arbeiten», aber ebenfalls in Betracht zu ziehen, gilt fast als politisches Harakiri.

Gerade lief Ueli Maurer im Bundesrat mit der Idee auf, das Rentenalter für Frauen auf 65 und für Männer auf 66 Jahre zu erhöhen. Wo die politische Schweiz, sonst doch stolz auf Debattenkultur und Pragmatismus, vor angeblichen Tabus erstarrt, haben sich viele europäische Länder bereits bewegt und das Rentenalter erhöht.

Das heisst nicht, dass man die aktuellen Vorschläge scheitern lassen soll, weil sie ein Rentenalter über 65 ausblenden. Im Gegenteil, es wäre fahrlässig, die Probleme mutwillig eskalieren zu lassen, nur damit vielleicht die Akzeptanz für eine umfassende Lösung steigt. Es ist nötig, die Vorschläge nüchtern zu bewerten und bei Bedarf nachzubessern, ohne aber die Notwendigkeit zu handeln aus den Augen zu verlieren. Immer wieder hiess es: lieber keine Reform als die jeweils vorgeschlagene. Jetzt sollte gelten: lieber eine halbe Reform als schon wieder gar keine.

So funktioniert das Vorsorgesystem

Was bedeuten Begriffe wie Plafonierung der AHV-Rente oder Splitting? Mit einem Beobachter-Abo erhalten Sie weiterführende Informationen, mit welchem Einkommen Sie im Alter rechnen und wie Sie sich gegen einen Entscheid der AHV wehren können.