«Ich investiere für mich, nicht für die Bank»

Viel mehr Menschen sollten ihr Geld sinnvoll anlegen, statt es auf dem Sparkonto liegen zu lassen. Buchautor und Geldexperte Harry Büsser sagt, wieso.

Veröffentlicht am 18. September 2017 - 14:34 Uhr,

aktualisiert am 2. Oktober 2017 - 14:30 Uhr

«Hallo Bankmann, ich möchte in einen Fonds investieren» – Harry Büsser sagt, die Menschen sollten sich viel mehr Gedanken machen, was mit ihrem Geld geschieht.

Die Erfahrung zeigt, dass viele Anleger sich überschätzen, wenn sie nur auf ihr Bauchgefühl hören. Oder dass sie häufig blind umsetzen, was ihr Berater ihnen empfohlen hat – und danach vom Ergebnis enttäuscht sind. Denn an den Märkten lauern einige Gefahren. Auf Kursfeuerwerke können Börsencrashs folgen. Und die Fülle an immer neuen Anlageprodukten überfordert den Laien. Viele sind komplex, intransparent und sehr teuer.

Ein ungenügendes Finanzwissen führt immer wieder zu gravierenden Fehlern. Wer sein Geld anlegt, sollte das nicht auf gut Glück tun, sondern intelligenten Regeln folgen. Schon kleine Unterschiede in den Bankgebühren können die Rendite des Depots empfindlich schmälern. Und kritisch sollte man sein, wenn der Berater vor allem bankeigene Produkte empfiehlt. Auch in diesem Fall profitiert nur die Bank. Deshalb ist es wichtig, dass vor einer Geldanlage eine Risikoanalyse vorgenommen wird. Darin wird geklärt, ob jemand überhaupt genügend finanzielle Mittel besitzt, um investieren zu können – und welches Risiko jemand bereit ist einzugehen. Denn jeder Mensch hat ein anderes Risikoprofil.

Sobald das geklärt ist, kann man sich mit dem Anlegen befassen. Wirtschaftsexperte und Buchautor Harry Büsser gibt im Interview Tipps für Anleger und empfiehlt seine ganz persönlichen Favoriten.

Bei der Geldanlage sind Systematik, Disziplin und Ausdauer Grundvoraussetzungen für den Erfolg. Dabei stellt sich die Frage, welches der unzähligen Finanzinstrumente die beste Wahl ist. Beobachter-Abonnentinnen und ‑Abonnenten bekommen die einzelnen Investitionsmöglichkeiten vorgestellt. Zudem zeigt eine Checkliste, welche Punkte das Protokoll einer Anlageberatung enthalten sollte.

Beobachter: Beim Sparkonto sind die Zinsen viel zu tief, Aktien aber sind riskant. Was tun mit meinem Geld?

Harry Büsser: Wieso nicht trotzdem das Geld arbeiten lassen? Das Risiko von Geldanlagen wird massiv überschätzt. Wer für eine Zeitspanne von rund 10 Jahren investiert, der holt mit grosser Wahrscheinlichkeit eine schöne Rendite heraus.

Beobachter: Wieso haben viele Angst davor?

Büsser: Weil das Thema die Menschen abschreckt. Viele Experten sagen, es sei wahnsinnig schwierig, und versuchen, Kunden von ihren aussergewöhnlichen Fähigkeiten zu überzeugen – mit schönen Präsentationen in noch schöneren Büroräumen. Die Folge davon: Viele Leute machen entweder nichts – oder sie überlegen sich wenig und investieren ihr halbes Vermögen in etwas, weil sie sich eine besonders hohe Rendite versprechen. Diese Leute wundern sich dann, dass Banker so viel verdienen und die Rendite schwach ist.

Beobachter: Deswegen vertrauen viele Menschen den Bankern schlicht nicht.

Büsser: Kann sein. Auf jeden Fall sollten Anleger sich gut überlegen, wie sie ihr Geld anlegen. Ich mache einen Vergleich: Wenn Sie einen Kaffee trinken wollen, dann überlegen Sie sich mehrmals, ob Sie nun im ersten Restaurant für eine Tasse 4.50 Franken bezahlen oder weitergehen sollen, wo er dann noch 4.00 Franken kostet. Dabei geht es hier nur um 50 Rappen. Bei Geldanlagen geht es um viel höhere Preisdifferenzen, aber trotzdem machen sich die Leute sehr wenig Gedanken dazu. Und zweitens investiere ich das Geld ja nicht für den Banker, sondern für mich. Ich boykottiere das teure Restaurant ja nicht deshalb, weil ich den Angestellten dort den Lohn nicht gönnen würde.

Beobachter: Wie soll ich mich gegenüber dem Banker verhalten?

Büsser: Wieder ein Vergleich: Eine Bank funktioniert wie eine Bar. Ich gehe in eine Bar und sage: «Hallo Barmann, schlage mir einen Gin vor.» Er wird mir nicht den günstigsten Gin vorschlagen. Sicherlich einen guten, aber einen, der eher teurer ist. Gehe ich in die Bank, ist es ähnlich: «Hallo Bankmann, ich möchte in einen Fonds investieren». Der Banker wird mir wahrscheinlich einen guten Fonds empfehlen, aber einen, der teurer ist. Hier gilt es ebenso aufmerksam zu sein wie an der Bar. Es ist nämlich gut möglich, dass es Fonds gibt, die nicht nur günstiger, sondern sogar besser sind.

«Wenn Sie 10 Jahre anlegen, dann ist die Chance, dass Sie nachher mehr Geld haben, bei 88 Prozent.»

Harry Büsser, Wirtschaftsexperte und Buchautor

Beobachter: Welches Produkt empfehlen Sie einem Einsteiger?

Büsser: Am besten ist ein sogenannter Exchange Traded Funds. Das ist ein Investmentfonds, der an der Börse gehandelt wird. Am besten investieren Sie in einen, der weltweit in verschiedene Aktien investiert. Wenn Sie mindestens 10 Jahre Zeit haben, ist das eine der besten Anlagestrategien überhaupt.

Beobachter: Ab welchem Betrag ist man dabei?

Büsser: Man muss nicht reich sein. Schon wenn man monatlich 100 Franken investieren kann, wird es interessant.

Geld anlegen: Fonds für Frischlinge

Wer wenig Zeit hat, in Aktien und Obligationen zu investieren, fährt mit Anlagefonds besser. Was Sie mit welchen Fonds anfangen können, erklärt das kleine Fonds-Glossar für Beobachter-Abonnenten.

Beobachter: Hier kommt der Zinseszins-Effekt ins Spiel...

Büsser: Diesen Effekt unterschätzen viele Leute massiv. Wenn ich 10'000 Franken habe und dabei durchschnittlich 6 Prozent Rendite* erhalte, dann habe ich nach einem Jahr schon 10'600 Franken. Im zweiten Jahr steigt das Guthaben dann nicht mehr um 600, sondern schon um 636 Franken – 6 Prozent von 10'800. Im dritten Jahr sind es schon 674 Franken. Und so weiter, die Kurve steigt dann über die Jahre exponentiell an. Wenn Sie jeden Monat 100 Franken zu einer Rendite von 6 Prozent anlegen könnten, also total 60'000 Franken investieren, dann hätten Sie daraus nach 50 Jahren 360'000 Franken gemacht – vom Zinsertrag stammen dabei 300'000 Franken.

Beobachter: Was ist die wichtigste Eigenschaft beim Anlegen?

Büsser: Geduld. Wer 10 Jahre Zeit hat, der holt mit grosser Wahrscheinlichkeit eine schöne Rendite heraus.

Beobachter: Was ist mit Kursstürzen?

Büsser: Keine Angst haben und ruhig bleiben. Denn der Wert eines Korbes mit einer Vielzahl von Aktien wird sich höchstwahrscheinlich erholen. Je länger das Geld investiert bleibt, desto geringer ist das Risiko, etwas zu verlieren. Ich vergleiche die Chancen mit Anlagen gerne mit dem Lottospielen: Wenn Sie 10 Jahre Lotto spielen, ist die Chance minimal, dass Sie nachher mehr Geld als zuvor haben. Trotzdem machen es viele Leute, weil der Jackpot die Leute blendet. Dabei stehen die Chancen beim Anlegen viel besser: Wenn Sie 10 Jahre anlegen, ist die Chance, dass Sie nachher mehr Geld haben, bei 88 Prozent.

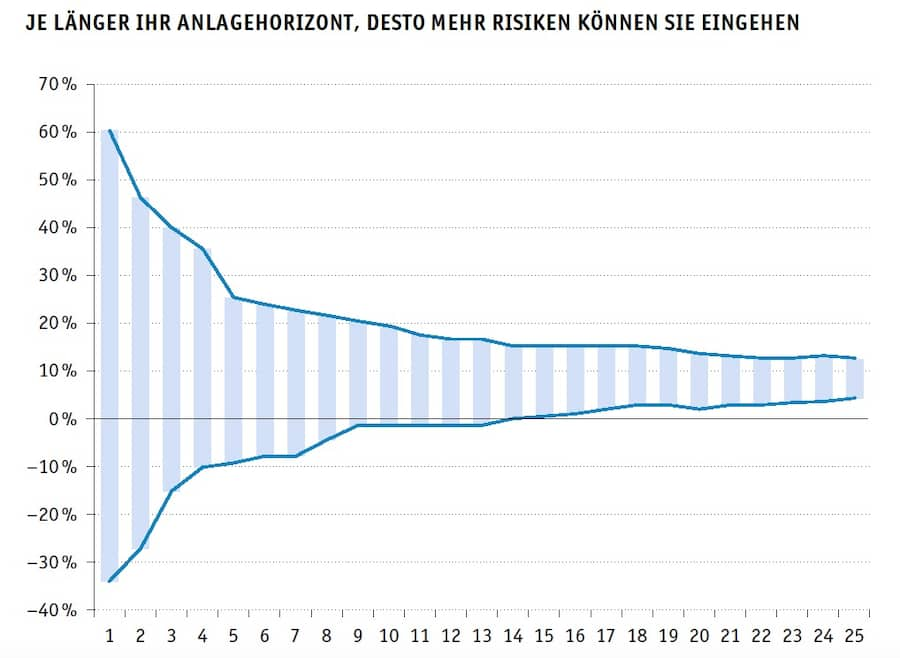

Grafik-Anlagerisiko

Wenn Sie nur für ein Jahr in einen gut diversifizierten Korb von Aktien investieren, kann Ihr Vermögen zwar über 60 Prozent zulegen, es können aber Verluste von über 30 Prozent entstehen. Wenn Sie in die gleichen Aktien über einen Zeitraum von zehn Jahren und mehr investieren, ist die Spanne deutlich enger, mit Verlusten muss kaum mehr gerechnet werden.

Beobachter: Was meint Diversifikation?

Büsser: Investieren Sie niemals nur in eine Aktie, sondern in mehrere. Wenn ich alle Eier in denselben Korb lege, und mir dieser runterfällt, dann sind die Eier kaputt. Sind die Eier auf mehrere Körbe verteilt, haben Sie noch welche. Deshalb sind Fonds auch so gut für Einsteiger geeignet: Dort ist die Diversifikation meist schon gegeben.

Beobachter: Aktien oder Obligationen – was eignet sich besser?

Büsser: Beides ist gut. Wer mindestens 10 Jahre Zeit hat, dem sind Aktien zu empfehlen. Bei kürzerer Dauer steigt aber das Risiko, dann ist ein grösserer Anteil an Obligationen zu empfehlen.

Beobachter: Fonds oder Derivate?

Büsser: Derivate sind nur für Leute zu empfehlen, die sich auskennen – und selbst dann ist Vorsicht geboten. Ein kostengünstiger Fonds ist wahrscheinlich das beste Anlageinstrument für Privatanleger und einem Derivat vorzuziehen.

Beobachter: Was ist mit Gold?

Büsser: Ich bin kein Fan von Gold – aus zwei Gründen. Erstens hat Gold, auch wenn es schön aussieht, kaum eine wirtschaftliche Funktion. Du kannst Gold kaufen und dann teurer wieder verkaufen. Aktien beispielsweise übernehmen dagegen eine wichtige wirtschaftliche Funktion: Man gibt einem Unternehmen Kapital und unterstützt damit konkret Arbeitgeber und Arbeitnehmer. Gold ist also aus ökonomischer Sicht nicht ideal. Zweitens gibt es beim Gold keine jährlichen Geldflüsse. Bei Aktien erhält man Dividenden, bei Obligationen Zinsen. Beim Gold: nichts. Es ist also auch aus Anlegersicht nicht ideal.

*6 Prozent Rendite im Rechenbeispiel scheint auf den ersten Blick viel zu sein. Doch in den vergangenen 91 Jahren gab es mit Schweizer Aktien durchschnittlich pro Jahr sogar 7,46 Prozent Rendite (1926 bis 2016). Der grösste Kursabsturz erfolgte im Rahmen der Finanzkrise 2008 (minus 34,05 %), die grösste Wertzunahme 1985 (plus 56,24 %). Quelle: Privatbank Pictet.

Harry Büsser (46) ist Journalist und Wirtschaftswissenschaftler. Nach seiner Tätigkeit bei einer Schweizer Grossbank war er als Wirtschaftsjournalist unter anderem für SRF, Handelszeitung und Bilanz tätig. Ab November ist er Wirtschaftschef beim «Blick». Er ist Autor des Buches «Plötzlich Geld – so legen Sie richtig an», das in der Beobachter Edition erschienen ist. Sie können das Buch im Beobachter-Shop bestellen.

Das Neuste aus unserem Heft und hilfreiche Ratgeber-Artikel für den Alltag – die wichtigsten Beobachter-Inhalte aus Print und Digital.

Jeden Mittwoch und Sonntag in Ihrer Mailbox.

1 Kommentar