Smart bezahlen

Mobile Payment verspricht die Bezahlform der Zukunft zu werden. Was sind Chancen und Risiken für die Konsumenten? Und welche Anbieter tummeln sich auf dem Schweizer Markt? Eine Übersicht.

Veröffentlicht am 17. August 2015 - 11:48 Uhr

An der Kasse das Smartphone auf eine Bezahlstation halten – und schon ist die Rechnung beglichen: Das könnte in der Schweiz bald Alltag werden.

Sie kennen es bestimmt: Bezahl-Vorgänge in Restaurants gestalten sich häufig sehr kompliziert. Es ist Freitagabend, schon etwas spät, vier Freunde sitzen in einem Restaurant, sind gesättigt und glücklich. Dann kommt die Rechnung: 283.65 CHF. Wer bezahlt wie viel? Einzeln abrechnen? Oder alles durch vier? Und ist es dann fair? Hatte nicht der eine ein Rinds-Carpaccio zur Vorspeise gegessen und der andere nur einen grünen Salat?

Was wäre nun, wenn einer einfach die gesamte Rechnung bezahlt (inklusive Trinkgeld) – und die anderen überweisen ihm einen Tag später ihren Anteil via Smartphone? So spart man Zeit – und lässt den Service-Angestellten nicht warten. Mobile Payment nennt sich dieser Vorgang, Bezahlen über das Handy.

Was man dazu braucht? Ein Handy, eine App, Internetverbindung und ein Schweizer Bankkonto. Weil es derart einfach und praktisch ist, sind zahlreiche Technologie-Experten überzeugt, hat Mobile Payment eine grosse Zukunft vor sich.

In der Schweiz gibt es bereits zahlreiche Anbieter, die Mobile Payment möglich machen. Der Erste, der diesen Trend erkannt hatte, war Jean-François Groff, ein Internet-Pionier der ersten Stunde. Der Ingenieur, der in den neunziger Jahren massgeblich an der Entwicklung des Internets beteiligt war, startete 2011 mit dem Bezahlservice Mobino.

Es folgten die Swisscom mit Tapit, das inzwischen aber bereits wieder eingestellt worden ist (siehe «Drei Fragen an...» am Schluss des Artikels), sowie Start-up-Unternehmen wie Muume oder Klimpr. Letzteren allerdings werden auf dem breiten Markt geringe Chancen eingeräumt, da sie keine Banken oder Kreditkartenfirmen im Rücken haben und somit in einem abgeschlossenen System agieren müssen.

Erst seit dem Einstieg der Grossbanken UBS und Zürcher Kantonalbank mit Paymit sowie der Postfinance mit Twint ist der Verdrängungskampf in diesem Jahr so richtig lanciert worden. «Mobile Payment wird mittelfristig so selbstverständlich werden wie der Gebrauch von Social Media», ist Falk Kohlmann, Head of Banking Trends & Innovation bei der Swisscom, überzeugt.

Vor kurzem ist mit der Migros bereits ein dritter grosser Anbieter eingestiegen: Es ist nun möglich, die Einkäufe an der Migros-Kasse mit dem Smartphone zu bezahlen. Weitere Informationen zum Mobile-Payment-Angebot des Detailhändlers gibt es in diesem Bericht der «Handelszeitung».

Der Beobachter stellt nachfolgend die Angebote von Paymit, Twint und Mobino genauer vor:

Ein Angebot der Grossbanken UBS und ZKB in Zusammenarbeit mit dem Schweizer Börsenbetreiber SIX Exchange. Momentan ist es erst möglich, Geld unter Privatpersonen auszutauschen. Allerdings sollen bald auch Zahlungen in Geschäften möglich sein.

- Vorteil: Einfache Installation. Einmalige Verknüpfung mit dem Bankkonto, dann wird bei jeder Bezahlung sofort und unbürokratisch abgerechnet. Intuitive Bedienung.

- Nachteil: Sicherheitsbedenken, weil es für die Anmeldung lediglich einen PIN-Code braucht. Eine Zahlung muss nicht extra autorisiert werden. Die Betreiber betonen allerdings, dass für die Anwendung dieselben Sicherheitsregeln gelten würden wie für das E-Banking.

- Wie funktioniert die Bezahlung? Man gibt den Geldbetrag ein, wählt aus den Handy-Kontakten jene Person aus, der man Geld schuldet, und drückt auf «Senden». Falls diese Person die App noch nicht installiert haben sollte, wird diese automatisch dazu eingeladen. Nach drei Tagen verfällt die Zahlungsaufforderung.

- Internet: www.ubs.com

Das Angebot der Postfinance ist die momentan neueste Anwendung auf dem Schweizer Markt. Zurzeit ist es erst möglich, in wenigen ausgewählten Geschäften zu bezahlen – das Netz wird aber ständig ausgebaut (bspw. besteht eine Kooperation mit Coop). Zudem sollen bald auch Bezahlungen zwischen Privatpersonen möglich sein.

- Vorteil: Einfache Bezahlung an der Kasse via Bluetooth. Intuitive Bedienung.

- Nachteil: Guthaben muss immer wieder aufgeladen werden (Prepaid). Sicherheitsbedenken: Wie sicher ist Bluetooth?

- Wie funktioniert die Bezahlung? Das Guthaben kann via Postkonto, Bankkonto, Einzahlungsschein, Guthabencode oder am Postomaten aufgeladen werden. Beim Einkauf reicht es dann, die App zu öffnen, Bluetooth einzuschalten und an der Kassenstation zu bezahlen.

- Internet: www.twint.ch

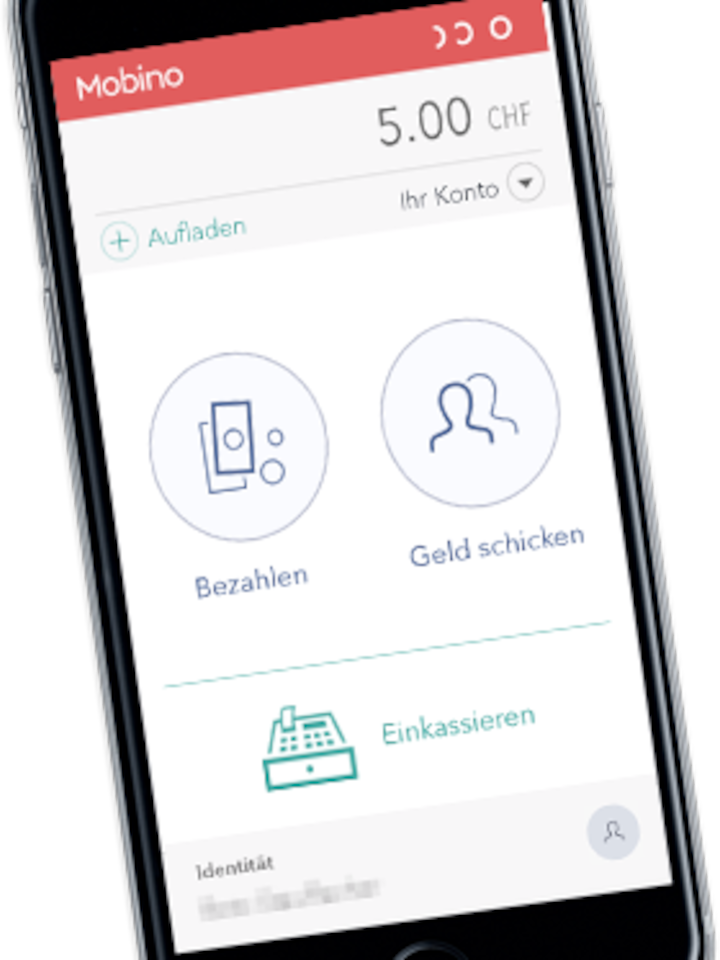

Das Start-up-Unternehmen war der erste Anbieter in der Schweiz. Bezahlungen im Handel sowie zwischen Privatpersonen sind möglich.

- Vorteil: Erfahrung (seit 2011 erhältlich). Zahlreiche Verkaufsstellen sind mit der Technik ausgerüstet. Sicherheit, weil jede Bezahlung autorisiert werden muss. Bereits mehr als 6000 Nutzer schweizweit.

- Nachteil: Die Sicherheit ist aber auch ein Nachteil: Denn die Tatsache, dass bei jeder Bezahlung ein Token (Geheimcode) eingegeben werden muss, macht die Bezahlung umständlich. Zudem sind Anmeldung und Bedienung aufwendiger als bei den anderen Anbietern. Das Konto muss manuell aufgeladen werden.

- Wie funktioniert die Bezahlung? Man kann direkt in der App bezahlen, Geld schicken oder einkassieren. Dies erfolgt bei Freunden via Handynummer, beim Einkauf mittels Token (Geheimcode). Das Mobino-Konto kann per Lastschriftverfahren, Einzahlungsschein, Überweisung oder Bareinzahlung aufgeladen werden.

- Internet: www.mobino.com

Es gibt noch zahlreiche andere Programme: Der Detailhändler Manor oder die Kaffeekette Starbucks beispielsweise bieten ihren Kunden ebenfalls Mobile-Payment-Systeme an. «Die Schweiz ist aber zu klein für so viele Lösungen», schätzt Experte Falk Kohlmann. «Langfristig dürfte es hierzulande Platz haben für 2 bis 3 Angebote.»

P2P: Peer-to-Peer. Meint die Geld-Überweisung von einer Person zur anderen. Die Referenz erfolgt hier durch die Eingabe eines Token (ein zufällig generierter Code, wie er beim E-Banking verwendet wird) oder eines PIN-Codes (wie am Bancomaten).

NFC-Standard: Near-Field-Communication. Eine Variante für Mobile Payment in Geschäften. Dabei wird das Smartphone an der Kasse an eine Bezahlstation gehalten, und der Betrag wird sofort abgerechnet. Dieser Vorgang, den Experten als den am besten geeigneten ansehen, bedingt allerdings eine technische Aufrüstung aller Läden. Weitere Verfahren sind das Bezahlen via Bluetooth-Verbindung oder mittels QR-Code (ein viereckiger Barcode, der mit der Handykamera gescannt werden kann, siehe Bild rechts). Die neue Migros-App bspw. funktioniert mittels QR-Code.

Mit Spannung verfolgt werden von den Experten die Angebote der grossen Internetkonzerne Apple (mit Apple Pay), Facebook (über den Messenger) und Google (mit Google Wallet). «Das Engagement der drei zeigt, wie wichtig sie das Thema Mobile Payment nehmen», sagt Kohlmann. Er betont allerdings, dass das Trio damit vor allem eigene Interessen verfolgen und die eigene Marke stärken würde. «Und letzten Endes möchten sicherlich alle drei auf unterschiedliche Art und Weise die Datenkontrolle über die Kunden erlangen.»

Dieser Punkt sorgt denn auch bei den Konsumenten für das grösste Unbehagen. Was passiert mit meinen Daten? Ist die Internetverbindung sicher? Sind die Transaktionen verschlüsselt? «Wichtig ist, dass die Trennung von Kunden- und Bezahldaten gewährleistet ist», sagt Kohlmann. Die App-Betreiber sollten nicht erfahren, was gekauft wurde. Sie benötigen aber die Transaktionsdaten, zum Beispiel die Höhe des Preises oder bei wem eingekauft worden ist. Und der Händler seinerseits sollte keinen Zugriff auf kundenbezogene Daten haben dürfen wie Name oder Kontostand – es sei denn, der Kunde ist Teil eines Bonusprogramms.

Twint beispielsweise schreibt in seiner Datenschutzerklärung: «Wir unterstehen hinsichtlich der Beschaffung, Bearbeitung und Nutzung der personenbezogenen Kundendaten der schweizerischen Datenschutzgesetzgebung.» Und weiter: «Twint sammelt und nutzt Daten für die Bereitstellung und Verbesserung des eigenen Service. Dabei handelt es sich einerseits um Daten, auf welche die Twint-App gemäss den Einstellungen des Kunden auf dem Mobiltelefon zugreifen darf, andererseits um technische Daten und Informationen, welche im Rahmen des Einsatzes der Twint-App anfallen. Twint gibt diese Daten nie an Geschäftkunden und/oder Dritte weiter, sondern verwendet sie ausschliesslich für die Bereitstellung und Verbesserung des eigenen Service.» Es sei denn, der Kunde erkläre sich «ausdrücklich» damit einverstanden, dass Daten für personalisierte Werbung gesammelt und ausgewertet werden können. Ähnlich äussert sich auch Paymit auf seiner Internetseite.

Grundsätzlich lässt sich festhalten, dass es sich mit Mobile Payment ähnlich verhält wie mit der Nutzung von Google oder Facebook: Der Konsument kann eine praktische Dienstleistung gratis nutzen, stellt dafür im Gegenzug aber einen Teil seiner Daten zur Verfügung. Dies führt wiederum dazu, dass die Glaubwürdigkeit entscheidend dazu beiträgt, ob sich ein Angebot durchsetzen wird oder nicht.

Beobachter: Ist Mobile Payment ein Hype?

Falk Kohlmann: Aus unserer Sicht, auch aufgrund der uns vorliegenden Daten aus dem Ausland, ist es kein Hype, sondern wird langfristig von einem Grossteil der Bevölkerung genutzt werden. In der Schweiz entstehen aktuell erste Anwendungsfälle, und erste Anbieter positionieren sich. Wir befinden uns hierzulande allerdings noch mehr in der «Trial and Error Phase» als in einer grossen Welle.

Beobachter: Wieso hat Tapit, das Mobile-Payment-Angebot der Swisscom, nicht funktioniert?

Kohlmann: NFC, welches durch Tapit genutzt wird, ist nur für Android-Nutzer verfügbar. Die Schnittstelle zum Betriebssystem iOS wurde seitens Apple nie zugänglich gemacht. Für die vielen iPhone-Nutzer in der Schweiz ist Tapit damit nicht nutzbar. Zudem ist die Einstiegshürde, Tapit zu installieren, relativ hoch und mit Aufwand verbunden.

Beobachter: Gefällt Ihnen die Utopie des bargeldlosen Bezahlens? Wird es Bargeld irgendwann nicht mehr geben?

Kohlmann: Bargeldloses Bezahlen ist ja nicht neu – die Miete beispielsweise zahlen wir schon lange bargeldlos. Allerdings wird Bargeld wohl auf absehbare Zeit nicht komplett aus unserem Alltag verschwinden. Aber wir werden immer mehr bargeldlos bezahlen – und zwar auch bei kleineren Beträgen. Die damit verbundenen Möglichkeiten führen dazu, dass meine Brieftasche dünner wird. Der Nutzen ist doch fantastisch: Beim Bezahlen werden zukünftig direkt meine Bonuspunkte gutgeschrieben und Rabatte automatisch abgezogen. Ausserdem muss ich weniger Münzen dabeihaben, und ich kann auch Kleinstbeträge per Smartphone bezahlen.

Zur Person: Falk Kohlmann ist Leiter des Banking Trends & Innovation-Think Tank des Solution Center Banking von Swisscom, welcher sowohl Swisscom als auch Banken im Digital Banking begleitet. (Bild: Swisscom)

2 Kommentare