Das Smartphone hat einen Knopf in der Leitung

Die Weko untersucht, ob Schweizer Banken mobile Bezahllösungen wie Apple Pay und Samsung Pay gezielt gemeinsam boykottieren. Doch das ist bei weitem nicht das grösste Problem bei mobilen Bezahl-Apps.

Veröffentlicht am 15. November 2018 - 18:04 Uhr

Lange Warteschlangen sind keine Seltenheit: Wer an der Kasse mit Bezahl-Apps wie Twint oder Apple Pay zahlen will, scheitert oft an technischen Problemen.

Die Schweizer lieben das Bargeld . So lautet die ewig währende Schlussfolgerung bei Untersuchungen darüber, welche Zahlungsmittel die Konsumenten hierzulande bevorzugen. Die Frage lautet, zugespitzt: Welche andere Wahl bleibt ihnen denn? Die Wettbewerbskommission (Weko) prüft nun, ob die Banken ein Kartell gegen Apple Pay bilden. Die Untersuchung gegenüber den Twint-Banken ist eine weitere Bestätigung, dass Konsumenten das mobile Zahlen in der Schweiz schwer gemacht wird.

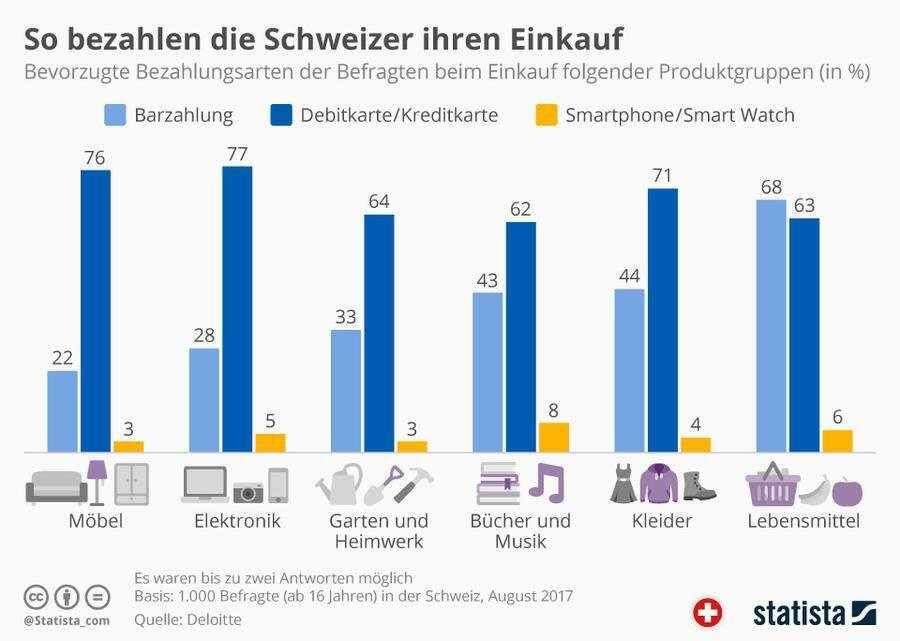

Das zeigt auch ein Blick auf die Nutzerzahlen beim Einkauf im Geschäft. Herr und Frau Schweizer zahlen aktuell noch fast jede zweite Transaktion in bar, sie bevorzugen aber mittlerweile Kredit- oder Debitkarten .

Das Zahlen per Smartphone wird beim Shoppen von Kleidung, Lebensmitteln und Elektronik dagegen nur selten geschätzt, wie eine Untersuchung von Deloitte zeigt. Dabei durften die Befragten zwei Lieblingsoptionen angeben.

Die meisten Einkäufe bezahlen Schweizer mit der Debit- oder Kreditkarte.

Mobiles Zahlen spielt in der Schweiz auch Jahre nach der Einführung eine Nebenrolle. Dabei ist das Smartphone für Konsumenten beim Einkauf zentral. 83 Prozent der Einkäufer verwenden es laut Deloitte vor, während oder nach dem Besuch im Geschäft. Die Nutzer suchen Produktinformationen, vergleichen Preise oder fragen Bewertungen ab.

Der Griff zum Smartphone an der Kasse wäre also naheliegend. Und er wird in anderen Ländern auch praktiziert: In Dänemark hat sich die MobilePay-App durchgesetzt, in China gibt es zahlreiche beliebte Lösungen, WeChat und Alipay sind die bekanntesten. Auch in den USA ist der Umsatz per mobiles Zahlen um ein Vielfaches höher als im gesamten Europa.

Doch in der Schweiz bieten nur wenige Kreditkartenanbieter Samsung Pay oder Apple Pay an – der Nutzer müsste also in vielen Fällen den Anbieter wechseln, um mobiles Zahlen nutzen zu können. Es sei denn, er verwendet Twint. Trotz der breiten Unterstützung durch Schweizer Banken hat sich die einheimische Lösung aber nicht durchsetzen können.

Sie hat im Schweizer Markt die Nase vorn, absolut verwenden sie aber nur wenige. Die Zahl der Transaktionen wächst zwar deutlich, wie das Institut für Finanzdienstleistungen Luzern (IFZ) kürzlich feststellte. Demnach werden derzeit 1,02 Millionen Transaktionen monatlich per Twint getätigt. Das entspricht allerdings lediglich einem Anteil von 0,3 Prozent aller Transaktionen. Alle Anbieter für mobiles Zahlen kommen gemeinsam auf einen Anteil von 0,5 Prozent.

Es zeigt sich: Nur 10 Prozent aller Twint-Nutzer verwendet die Lösung häufig. Ein Drittel aller registrierten Twint-Nutzer hatte bis Oktober 2018 noch nicht eine Transaktion über den Dienst getätigt.

Die Zurückhaltung ist wenig verwunderlich: Da Twint über Bluetooth läuft, führt die Verwendung an der Kasse oft zu peinlich langen Wartezeiten. Am häufigsten wird Twint denn auch verwendet, um Geld zwischen Nutzern hin- und herzuschicken. Fairerweise muss gesagt werden, dass Apple und Samsung die Verwendung von NFC für Twint blockieren. Eine Technologie, die erlaubt, das Smartphone wie eine Debit- oder Kreditkarte nur kurz an das Lesegerät zu halten, um zu bezahlen.

Das Angebot an Möglichkeiten, mobil zu zahlen, ist für Schweizer Konsumenten also alles andere als ideal. Daran könnten die Banken etwas ändern. Dass sich eine Lösung durchsetzen kann, wenn sie komfortabel ist, zeigt das kontaktlose Zahlen . Obwohl dieses sogar später als das mobile Zahlen im Schweizer Markt Einzug hielt, ist sie heute bereits weit verbreitet. Warum? Weil es für den Konsumenten eine Erleichterung ohne grosse Umstände bedeutet. So, wie es bei Zukunftstechnologien sein sollte.

Dieser Artikel stammt von handelszeitung.ch