Das Geld kommt aus dem Netz

Immer mehr Firmen wenden sich für eine Finanzspritze an Crowdlending-Plattformen. Dort finanzieren mehrere Investoren einen Kredit. Ein interessantes Modell für beide Seiten.

Veröffentlicht am 15. August 2017 - 15:44 Uhr,

aktualisiert am 17. August 2017 - 13:44 Uhr

Für Banken uninteressant: Kleinunternehmen brauchen eher kleine Kredite.

Lange ging es der Firma gut. Sie zahlte ihre Bankkredite pünktlich zurück und konnte sogar ein neues Werkgebäude finanzieren. Doch dann kam der Januar 2015. Der Mindest-Eurokurs wurde fallen gelassen – und der Franken war auf einen Schlag überstark. Der Metallverarbeitungsbetrieb musste zurückstecken. Seine Rechnungen konnte er zwar noch bezahlen, doch für Investitionen fehlte das Geld. Und die Hausbank liess das KMU im Regen stehen.

Sonniger sah es im Internet aus. Das KMU platzierte auf einer Crowdlending-Plattform einen Kreditantrag. Plötzlich ging alles schnell. Nach zwei Wochen lagen die nötigen 300'000 Franken auf dem Konto der Firma.

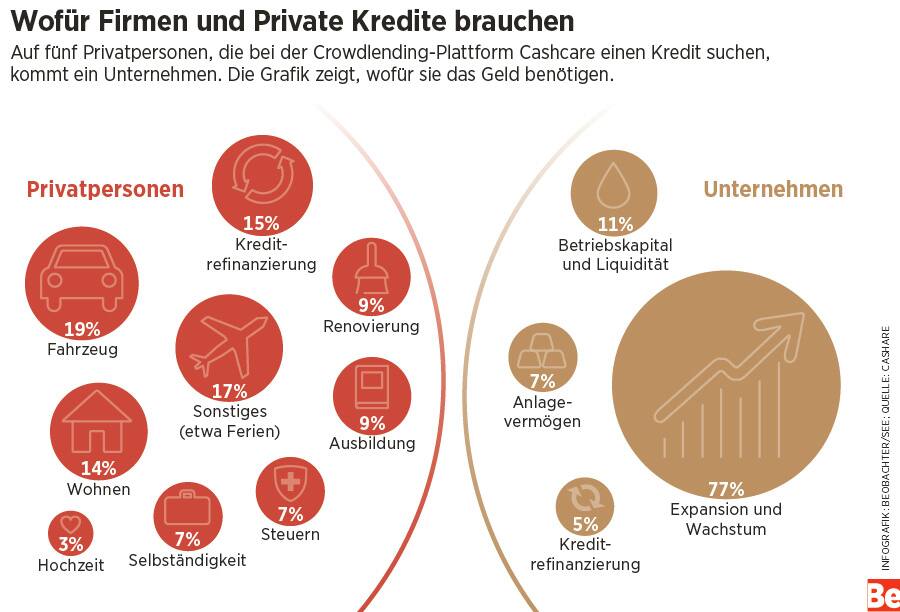

Auch Private können per Crowdlending Geld aufnehmen. 30'000 Franken für ein Auto zum Beispiel oder 20'000 Franken für die neue Küche. In kurzer Zeit leihen ihnen Kreditgeber das Geld zu guten Konditionen. Vorausgesetzt, man ist kreditwürdig.

Und so bitten vermehrt Private und Unternehmen die «Crowd», die anonyme Masse im Netz, um Kredite – natürlich gegen entsprechende Zinsen. Das kann sich für beide Seiten auszahlen. Die Anleger tragen zwar das ganze Ausfallrisiko, erzielen aber mittelfristig schöne Renditen von vier bis sechs Prozent. Und die Kreditnehmer erhalten Geld zu durchschnittlich sechs Prozent Zins. Bei einer Bank würden sie deutlich mehr hinblättern.

In der Schweiz sind mittlerweile 14 Crowdlending-Plattformen aktiv. 2015 haben sie Kredite über rund 8 Millionen Franken vermittelt. Im vergangenen Jahr waren es schon 55 Millionen, und dieses Jahr sollen es 150 bis 200 Millionen werden, schätzt Fabian Danko, Experte für KMU-Finanzierungen an der Zürcher Fachhochschule ZHAW. «Das Potenzial dieser Finanzierungsform ist noch längst nicht ausgeschöpft.» In den USA, Grossbritannien und in China werden auf diese Weise Summen im mehrstelligen Milliardenbereich vergeben.

Den Erfolg haben die Plattformen nicht zuletzt den Banken zu verdanken. Das Geld sitzt bei ihnen nicht mehr so locker wie früher, die Regeln für die Vergabe sind seit der Finanzkrise strenger geworden. Das macht es für kleinere Firmen schwieriger, Kredite aufzunehmen. Falls ein KMU schlechte Zahlen ausweist, hat es beim Poker um einen Kredit heute schlechte Karten in der Hand.

Besonders die Gastro- und die Autobranche haben Mühe. Denn hier sei das Risiko hoch, dass ein Betrieb einen Kredit nicht zurückzahlen könne, sagt Finanzierungsexperte Danko. Auch Kleinfirmen, die in der Gründungs- oder Wachstumsphase stecken, liefen bei den Banken schnell auf. Notgedrungen versuchen dann viele, Geld über eine Crowdlending-Plattform aufzutreiben.

Für Banken lohnen sich Kleinkredite nur begrenzt. Für sie sind Anfragen erst ab rund 500'000 Franken interessant. «Lending»-Anbieter seien da deutlich flexibler, sagt Michael Borter, der 2007 die Plattform Cashare mitgegründet hat – eine der ersten in der Schweiz. «Wir müssen keine kostspieligen Vorzeigefilialen unterhalten oder teure Berater anstellen, die sich intensiv mit der Prüfung der Kreditanträge auseinandersetzen.» Bei ihnen läuft die Prüfung hauptsächlich über eine spezielle Software. Das ist mit ein Grund, warum diese Plattformen tiefere Vermittlungsgebühren verlangen können. Cashare etwa nimmt 0,75 Prozent der Kreditsumme.

Nicht alle kommen auf den Crowdlending-Plattformen zu Geld. Denn die schauen sich die Kreditnehmer genau an, bevor sie die Anträge aufschalten. Bei Privaten wird zuerst anhand von Lohnabrechnungen, Mietverträgen, Krankenkassenpolicen und dergleichen abgeschätzt, ob sie kreditwürdig sind – und den Kredit tatsächlich zurückzahlen können.

- Diversifizieren: Anleger sollten nicht ihr ganzes Geld in ein einzelnes Projekt stecken. Es ist auch hier eine gute Anlagestrategie, das Risiko zu verteilen.

- Sich informieren: Kreditgeber sollten über genügend Finanzwissen verfügen, obwohl die Plattformen die einzelnen Projekte detailliert analysieren und bei der Zulassung zurückhaltend sind. Der Zusammenhang von Rendite und Risiko lässt sich nicht aushebeln. Generell gilt: Vorsicht bei schlechten Ratings.

- Prüfen: Anlegern sollte bewusst sein, dass eine Bank den Darlehensantrag wohl bereits abgelehnt hat. Es lohnt sich, einen Blick auf die Ablehnungsgründe zu werfen.

- Genau hinschauen: Wenn die Bank abgelehnt hat, weil die Kreditsumme zu klein oder die Firma zu jung ist, kann die Investition trotzdem gut sein.

In einem zweiten Schritt wird anhand von Betreibungs- und Inkassoauszügen die Zahlungsdisziplin des Kreditnehmers geprüft. Bei KMU werden Bilanz und Erfolgsrechnung der letzten zwei Jahre näher untersucht. Danach wird der Kreditnehmer eingestuft. Bei Antragstellern mit einem Rating A ist die Chance am höchsten, dass sie den Kredit zurückbezahlen – und die Konditionen sind am besten. Bei einem E ist das Ausfallrisiko am höchsten – und deshalb auch der Zins. Verschiedene Plattformen schliessen Antragsteller aus, die weniger als ein C aufweisen.

Bei Cashare schaffen es nur rund zehn Prozent der Antragsteller auf die Plattform, sagt Borter. Deshalb haben sie gute Chancen, einen Kredit zu erhalten. Die Ausfallrate liegt bei bloss einem Prozent. «Es ist auch in unserem Interesse, dass wir möglichst wenig Ausfälle haben.»

Doch noch steht Schweizer Crowdlendern eine gesetzliche Hürde im Weg: Nur maximal 20 Gläubiger dürfen gemeinsam einen Kredit finanzieren. Nimmt jemand von mehr Leuten Geld entgegen, handelt er wie eine Bank und wird auch so behandelt werden. Die Kreditnehmer – und damit die Plattformen – müssten viel strengere Regeln einhalten, der administrative Aufwand würde massiv steigen.

«Die sogenannte Zwanziger-Regel schränkt die Vergabe stark ein und widerspricht dem ursprünglichen Gedanken von Crowdlending», kritisiert Finanzierungsexperte Danko. Anträge in Millionenhöhe könnten 20 Leute allein fast nicht stemmen. Demnächst soll die Einschränkung aber aufgehoben werden. «Das wird dem Crowdlending-Markt zusätzlichen Auftrieb verleihen.»

- Finanzlage: Überlegen Sie sich gut, ob Sie sich den Kredit leisten können. Unter Verwandten und Freunden gibt es das Geld oft billiger.

- Fleissarbeit: Plattformen verlangen für die Risikoeinschätzung oft genauso viele Unterlagen wie eine Bank. Wer den Aufwand scheut, kommt nicht weit.

- Selbstmarketing: Eine gute Online-Beschreibung ist enorm wichtig. Wer sind Sie, wofür brauchen Sie das Geld? Auf Plattformen läuft es wie bei Auktionen: Gibt es viele Interessenten, unterbieten sie sich beim Zins – zum Nutzen des Kreditnehmers.

- Test: Nutzen Sie die Plattform als Marketinginstrument. Wesentlicher Vorteil gegenüber einem Bankkredit ist die unmittelbare Reaktion des Markts als Feedback auf Produkt, Projekt oder das Business-Modell, die es zu finanzieren gilt.