Die Finanzierung

Die beste Planung nützt nichts, wenn man sich hinterher den Umbau nicht leisten kann: Im zweiten Teil der Beobachter-Serie erfahren Sie, wie Sie die Kosten im Griff haben und Ihr Projekt finanzieren können.

Veröffentlicht am 21. November 2011 - 09:10 Uhr

Armes Sparschwein: Ein Umbau ist teurer, als man denkt.

In einer Serie lässt Daniel Leiser, beim Beobachter Redaktor und Berater in den Fachbereichen Wohnen und Staat, Sie daran teilhaben, was in seinen vier Wänden abläuft.

Wissen Sie, was eine neue Küche kostet? Bevor wir mit dem Umbau begonnen haben, dachten wir, 20'000 Franken müssten eigentlich reichen – bis unser Architekt in der ersten Kostenschätzung unter «Kücheneinrichtungen» fast das Doppelte einsetzte. Und das erst noch mit dem Vermerk, dass dieser Betrag nicht für eine Luxusküche ausreichen würde.

Wie kam es zu unserer Fehleinschätzung? «Bei der Küchenplanung haben die Qualitätsstufen der Komponenten, die Materialien sowie der technische Grad der Geräte einen entscheidenden Einfluss auf die Kosten», sagt Philipp Hostettler, Architekt und Vizepräsident der Interessengemeinschaft «IG altbau». Ausserdem spiele die Konzeption der Küche eine wichtige Rolle. So seien insbesondere Inselteile sowie gewinkelte oder U-förmige Kombinationen einiges kostspieliger als solche entlang einer Wand.

Hinzu kommen dann noch die Kosten, an die man erst im zweiten Schritt denkt. So auch bei unserem Umbauprojekt: Da wir das bisherige Raumkonzept ziemlich auf den Kopf stellen – also zum Beispiel die neue Küche dorthin versetzen werden, wo vorher das Büro war –, müssen im Untergeschoss Leitungen für Wasser und Abwasser neu verlegt werden. Zudem entsprechen die meisten Elektroinstallationen wie Stromverteiler und -leitungen nicht mehr den heutigen Standards und müssen ersetzt werden.

Erstens kommt es teurer und zweitens als man denkt – das zeigt sich auch aus zahlreichen Erfahrungsberichten von Ratsuchenden an der Beobachter-Hotline. Nun haben aber die meisten Hauseigentümer – wie auch wir – nicht unermessliche Geldmittel zur Verfügung, sondern sind für ihr Umbauprojekt möglicherweise auf Fremdkapital angewiesen. Wie geht man also korrekt vor, damit man nach dem Umbau eine grosse Küche hat, aber auch noch Geld, um sich Geräte anzuschaffen?

Bei der Finanzierung von Bauprojekten wird folgendes dreistufige Vorgehen empfohlen, das auch wir durchlaufen haben.

Bevor man sich mit dem Architekten auf eine Lösung festlegt (siehe Checkliste im Artikel «Hausrenovation, Teil 1: Hurra, wir bauen um!») oder gar bereits die ersten Geräte oder Installationen auswählt, sollte man herausfinden, wie viel Geld maximal zur Verfügung steht. Dazu wendet man sich am besten an einen Bank- oder Finanzberater.

Wir in unserem Fall haben einen Gesprächstermin mit unserer Hausbank vereinbart, nachdem wir aufgrund erster Vorgespräche mit dem Architekten wussten, in welcher Grössenordnung sich die Umbaukosten ungefähr bewegen. Bei der Bank ging es zuerst darum, ob wir eigene Mittel beisteuern werden. Ich hatte mich bereits zuvor entschieden, die verfügbare Freizügigkeitsleistung aus meiner Pensionskasse vorzubeziehen – zumal dieser Vorbezug in meinem Fall keinen Einfluss auf die Leistungen bei Invalidität und Todesfall hat.

Bei einer Verpfändung des Guthabens wäre zwar das Geld weiterhin als Altersvorsorge bei der Pensionskasse verblieben. Im Gegenzug hätten wir uns aber eine höhere Schuldenlast aufbürden müssen.

Somit war klar, welchen Anteil wir über unsere Bank – mittels Aufstockung der Hypothek – finanzieren lassen würden. Mit einer Tragbarkeitsrechnung (siehe oben) hat unser Kundenberater geprüft, ob wir die Schuldzinsen auch bei schlechteren Konditionen auf dem Hypothekarmarkt noch bezahlen könnten.

Aufgrund unserer Aufgabenstellung erarbeitete unser Architekt im Sinne einer Vorprojektstudie verschiedene Lösungsvorschläge – mit entsprechenden groben Kostenschätzungen. Dank der unsererseits festgestellten Finanzierungskapazität stand schnell fest, welche Vorschläge realisierbar waren und welche nicht – oder welche nur als abgespeckte Varianten in Frage kämen. So mussten wir uns insbesondere von den schönen, aber für uns zu teuren Fenstervorbauten verabschieden. Doch immerhin schien die neue Raumaufteilung mit der aufwendigen Versetzung von Küche und Bad im Bereich des Möglichen zu liegen.

Steht die Lösungsvariante fest, geht es daran, die Kosten so detailliert wie möglich festzustellen, damit danach die Finanzierung aufgegleist werden kann. Dies geschieht in Form von Offerten, die Sie – am besten über den Architekten – bei in Frage kommenden Handwerkern einholen. Damit diese aber überhaupt wissen, was sie offerieren müssen, werden Sie mit dem Architekten noch am Pflichtenheft feilen müssen. Konkret: Jetzt müssen Sie auch über die Details des Umbaus entscheiden. Wo kommen welche Anschlüsse, Geräte und andere Installationen hin? Welche Materialien sollen verbaut werden? Dieses Pflichtenheft dient dann auch als Kontrollinstrument bei der Abnahme der Umbauarbeiten.

Sobald die detaillierten Kostenvoranschläge vorliegen, haben Sie nochmals die Möglichkeit, den einen oder anderen Posten auf dem Wunschzettel zu streichen. Klären Sie in diesem Zeitpunkt, ob für das ganze Vorhaben oder einzelne Sanierungsarbeiten Förderbeiträge erhältlich sind. Am besten führen Sie im Internet eine kurze Analyse durch (www.energiefranken.ch / www.baufoerdergelder.ch) und wenden sich an die in Ihrem Kanton respektive Ihrer Gemeinde zuständige Energieberatungsstelle.

Wenn Sie alle diese Aufgaben erledigt haben, wird irgendwann feststehen, wie viel Geld der Umbau kosten wird. Erst jetzt ist die Zeit reif, um sich für ein Finanzierungsmodell zu entscheiden (siehe Box «Hypotheken: Die drei Grundmodelle»). Wenn Sie dabei auch noch daran denken, eine Reserve von fünf bis zehn Prozent einzurechnen, werden Sie die neue Küche sicher mit einem passenden Kühlschrank geniessen können.

Hypotheken: Die drei Grundmodelle

So viele Finanzinstitute es gibt, so viele Hypothekarmodelle gibt es auch – mindestens. Immerhin beruhen die meisten auf einem oder mehreren dieser drei Grundtypen.

1. Variable Hypothek

Ihr Zinssatz orientiert sich am aktuellen Zinsniveau auf dem Kapitalmarkt. Die Banken passen die Zinssätze also regelmässig an. Die variable Hypothek läuft unbefristet, kann aber mit einer Frist von drei bis sechs Monaten gekündigt werden – etwa zwecks Rückzahlung respektive Amortisation.

Wenn Sie mit sinkenden Zinsen rechnen und es Ihnen egal ist, wenn der Zinssatz für die nächsten Jahre nicht definitiv feststeht, könnte das für Sie das richtige Modell sein.

2. Festhypothek

Sie garantiert einen festen Zinssatz für eine bestimmte Laufzeit (zwischen 1 und 15 Jahre). Das lohnt sich vor allem in einer Tiefzinsphase, weil Sie nicht mit Zinserhöhungen rechnen müssen. Zudem können Sie während dieser Zeit einen der wichtigsten Ausgabenposten fest budgetieren.

Wenn Sie nicht mit sinkenden Zinsen rechnen und es kein Problem ist, längere Zeit an einen Anbieter gebunden zu sein, könnten Sie mit der Festhypothek richtig liegen.

3. Libor-Hypothek

Der Libor (London Interbank Offered Rate) ist der Referenzzinssatz für den internationalen Geldmarkt unter Banken. Der Libor-Zinssatz wird pro Währung an jedem Arbeitstag neu festgelegt. Die Zinssätze dieser Hypotheken können sich entsprechend schnell ändern. Gegen oben lässt sich dieses Risiko mit einer Zinsobergrenze absichern, das kostet aber zusätzlich. Die Libor-Hypotheken werden auf eine feste Laufzeit abgeschlossen.

Rechnen Sie während dieser Zeit mit tiefen Geldmarktsätzen, verkraften aber auch einen Anstieg, können Sie eine Libor-Hypothek ins Auge fassen.

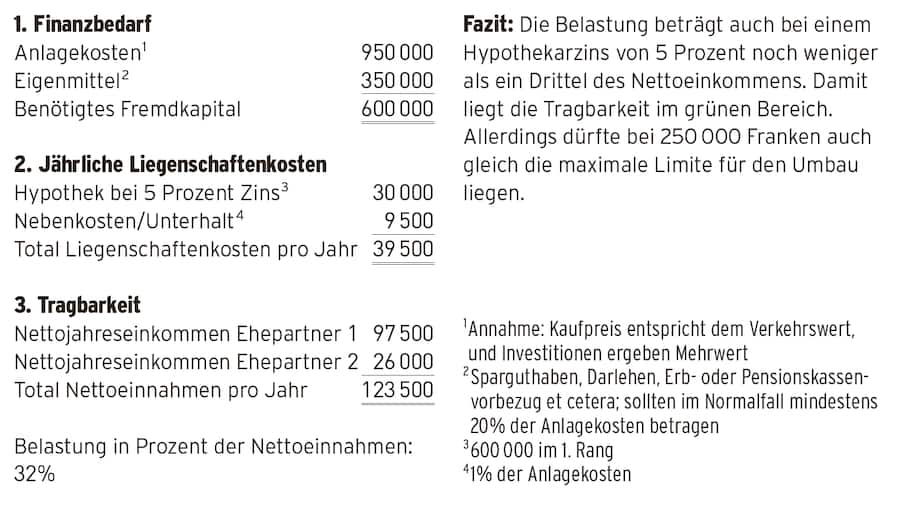

Ein Ehepaar möchte sein Haus, das es vor fünf Jahren für 700'000 Franken erworben hat, sanieren. Es rechnet mit Kosten in der Höhe von 250'000 Franken. 150'000 Franken könnte ein Ehepartner von seiner Pensionskasse vorbeziehen, die Hypothek müsste demnach um 100'000 Franken aufgestockt werden, und zwar von 500'000 auf 600'000 Franken.

Der Kundenbetreuer der Hausbank stellt folgende Tragbarkeitsrechnung auf:

(Klicken Sie auf die Rechnung, um diese vergrössert darzustellen)

Nützliche Adressen und Links

Subventionen/Fördermittel www.energiefranken.ch; www.baufoerdergelder.ch